Steuerliche Unternehmenswerte für die Vermögenssteuer

07.12.2021

.jpg)

Für die Bewertung von nicht kotierten Unternehmen für die Vermögenssteuer wird ab dem Kalenderjahr 2021 der Kapitalisierungszinssatz angepasst.

Es gibt auch mal gute Neuigkeiten im Zusammenhang mit den Steuern! Bei der sehr häufig verwendeten Formel [vereinfacht (2 x Ertragswert + Substanzwert) / 3] für die Berechnung des Vermögenssteuerwertes von nicht kotierten Unternehmen resultierten teilweise sehr hohe Unternehmenswerte. Vor allem, weil bis anhin für die Berechnung des Ertragswertes seit mehreren Jahren ein Kapitalisierungszinssatz von 7% verwendet wird.

Ab dem Kalenderjahr 2021 wird für die Kapitalisierung auf eine neue Berechnung abgestellt. Einerseits basiert der Kapitalisierungszinssatz auf dem risikolosen Zinssatz (neu Durchschnitt der Zinssätze für Anlagen und Kredite), welcher durch die Nationalbank erhoben und publiziert wird. Und andererseits wird die Risikoprämie von kotierten Unternehmen unter Berücksichtigung des spezifischen Risikos von nicht kotierten Unternehmen sowie der Illiquidität wissenschaftlich abgeleitet. Es gilt: Je höher der Zinssatz, desto tiefer der Ertragswert.

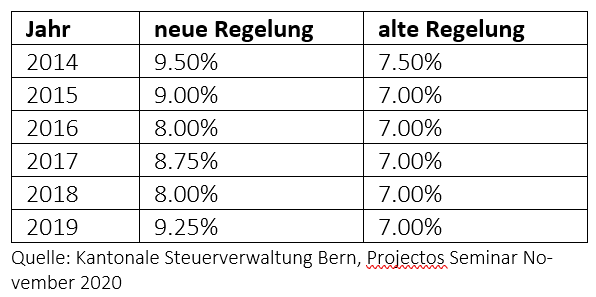

Nachfolgend eine simulierte Gegenüberstellung der Zinssätze für die letzten Jahre:

Beispiel:

- Substanzwert = buchhalterisches Eigenkapital = TCHF 200

- Durchschnittlicher Gewinn = TCHF 250; somit Ertragswert zu 7.00% rund TCHF 3'571 (100%)

- Vermögenssteuerwert alte Regelung: rund TCHF 2'447 (2 x TCHF 3'571 + TCHF 200 / 3)

- Ertragswert zu 9.5% rund TCHF 2'632

- Vermögenssteuerwert neue Regelung: rund TCHF 1'821.

- In diesem Beispiel ist somit der Vermögenssteuerwert um rund TCHF 626. (bisher TCHF 2'447 – neu TCHF 1'821)

Die neue Regelung wird zwar bei stabilen Jahresergebnissen zu deutlich höheren Schwankungen führen, ist jedoch für den Steuerpflichtigen eher von Vorteil, da sich die Risiken von nicht kotierten Unternehmen in der Tendenz in höheren Kapitalisierungszinssätzen widerspiegeln und somit der Vermögenssteuerwert sinkt. Für die Bewertung per 31.12.2021 wird ein Kapitalisierungszinssatz von 9.5% angewendet.

Veranlagung von privaten Personen: In einigen Kantonen, u.a. Bern und Zürich, wird zudem ab dem Steuerjahr 2021 konsequent der Gegenwartswert für die Vermögenssteuer hinzugezogen. D.h. für die private Steuerbemessung 2021 wird die Bewertung der Unternehmung per 31. Dezember 2021 verwendet. Bisher wurde für die Berechnung des steuerbaren Vermögens der Steuerwert des Vorjahres verwendet. Somit kommen auch private Personen früher in den Genuss einer tendenziell tieferen Bewertung.

Link zum Kreisschreiben Nr. 28: SSK KS 28 - Kommentar D -2021 - V 2021-11-30 - final.pdf (steuerkonferenz.ch)

.jpg)