Erweiterte Steuerplanungsmöglichkeiten bei privaten Liegenschaften

10.06.2021

.jpg)

Seit dem 1. Januar 2020 finden sich im Baukasten rund um die Steuerplanung bei privaten Liegenschaften zwei zusätzliche Werkzeuge zugunsten energiepolitischer Ziele: Einerseits werden nun auch Rückbaukosten im Hinblick auf einen Ersatzneubau einkommenssteuerlich zum Abzug zugelassen, andererseits können die im Zusammenhang mit energiesparenden Investitionen getätigten Auslagen (inkl. der vorerwähnten Rückbaukosten) auf die nachfolgenden zwei Kalenderjahre vorgetragen werden, sofern sie im Entstehungsjahr aufgrund eines zu tiefen Einkommens nicht vollständig zum Abzug gebracht werden konnten (sog. „Abzugsvortrag“). Es gilt jedoch zu beachten, dass das Instrument des Abzugsvortrags nicht in jedem Fall zu einem steueroptimalen Ergebnis führt.

Überblick

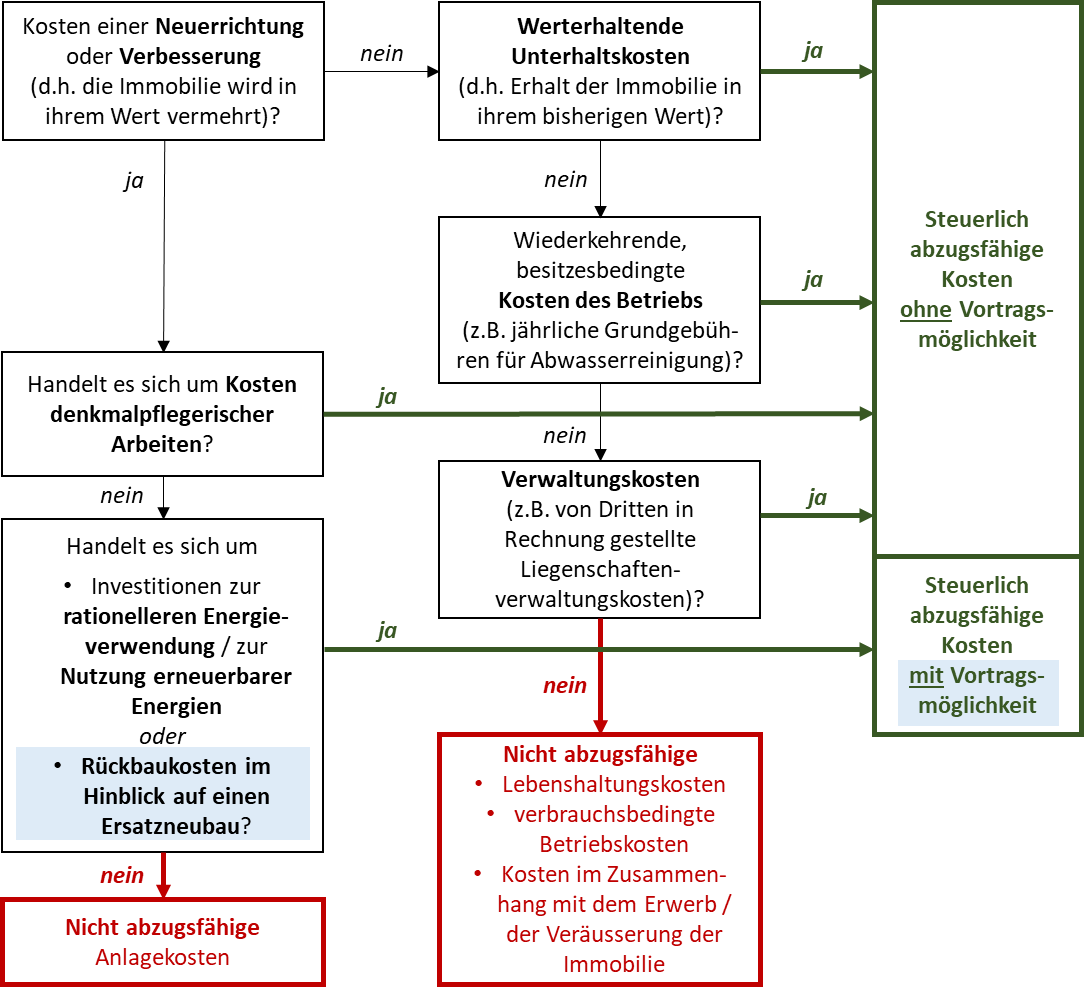

Basierend auf der Verordnung über die Unterhalts-, Betriebs- und Verwaltungskosten von Grundstücken des Kantons Bern1 (VUBV) können die im Bereich der Liegenschaftskosten aktuell gültigen Bestimmungen für privat gehaltene Immobilien vereinfacht wie folgt dargestellt werden (die Neuerungen per 1. Januar 2020 sind mit blauer Farbe hinterlegt):

Wie bereits bisher steht es den Steuerpflichtigen frei, anstelle der effektiven Kosten einen Pauschalabzug geltend zu machen (10% des Bruttogebäudeertrags bzw. Eigenmietwerts bei Gebäuden bis zu 10 Jahren, 20% bei Gebäuden über 10 Jahren). Mit dem Pauschalabzug sind grundsätzlich sämtliche der vorstehend aufgeführten Kosten abgedeckt. Hiervon ausgenommen sind einzig die Liegenschaftssteuern und Baurechtszinsen; diese können zusätzlich zum Pauschalabzug geltend gemacht werden. Der Pauschalabzug ist ausgeschlossen für Immobilien mit vorwiegend geschäftlicher oder gewerblicher Nutzung.

Rückbaukosten im Hinblick auf einen Ersatzneubau

Der ausserfiskalisch motivierte Abzug des Energiesparens und Umweltschutzes umfasst seit dem 1. Januar 2020 neu auch die Rückbaukosten im Hinblick auf einen Ersatzneubau. Aus steuerlicher Sicht sind die Begriffe „Rückbau“ und „Ersatzneubau“ für die Verwaltungspraxis zu definieren. Entsprechende Umschreibungen finden sich in der Liegenschaftskostenverordnung für die direkte Bundessteuer und – in identischer Weise – in der VUBV für die Kantons- und Gemeindesteuern Bern.

Demnach qualifizieren als abzugsfähige Rückbaukosten die folgenden vier Aktivitäten:

- a. Demontage von Installationen

- b. Abbruch des vorbestehenden Gebäudes

- c. Abtransport des aus dem Rückbau resultierenden Bauabfalls

- d. Entsorgung des auf den Rückbau zurückzuführenden Bauabfalls

Bei der Einkommenssteuer nicht abzugsfähig sind insbesondere die Kosten von Altlastensanierungen des Bodens, Geländeverschiebungen, Rodungen, Planierungsarbeiten oder Aushubarbeiten im Hinblick auf den Ersatzneubau. Steuerpflichtige, welche Rückbaukosten zum Abzug bringen wollen, haben der Steuerbehörde die entsprechenden Aufwendungen in einer separaten Abrechnung gegliedert nach den vorstehend aufgeführten Aktivitäten a. bis d. auszuweisen.

Rückbaukosten sind jedoch nur dann abzugsfähig, wenn sie im Hinblick auf die Erstellung eines Ersatzneubaus anfallen. Konkret bedeutet dies Folgendes:

- Der Ersatzneubau muss auf demselben Grundstück wie das vorbestehende Gebäude durch dieselbe steuerpflichtige Person innert einer angemessenen Frist (und damit grundsätzlich innerhalb der Zeitspanne von zwei Jahren; für den Ersatzneubau muss im Zeitpunkt des Rückbaus bereits ein konkretes Projekt vorliegen) realisiert werden.

- Das vorbestehende Gebäude und der Ersatzneubau müssen eine gleichartige Nutzung aufweisen. Eine gleichartige Nutzung liegt vor, wenn vorbestehende beheizte/klimatisierte Wohngebäude oder gemischt genutzte Bauten (Vereinigung von Wohnen und Gewerbe im selben Gebäude) durch ebensolche Gebäude ersetzt werden. Keine gleichartige Nutzung liegt beispielsweise vor, wenn ein unbeheiztes Gebäude (z.B. Scheune) oder ein vormals ausschliesslich gewerblich genutztes Gebäude (z.B. Lagerraum) durch ein Wohngebäude ersetzt wird. Rückbaukosten für den Abriss von rein gewerblich genutzten Gebäuden sind nicht abziehbar.

Abzugsvortrag

Ein absolutes Novum im Bereich der Besteuerung von Privatpersonen ist die Einführung eines Abzugsvortrags: Seit dem 1. Januar 2020 können Aufwendungen im Zusammenhang mit energetischen Massnahmen (einschliesslich Rückbaukosten im Hinblick auf einen Ersatzneubau) neu auf die nachfolgenden zwei Kalenderjahre vorgetragen werden, sofern sie im Entstehungsjahr aufgrund eines zu tiefen Einkommens nicht vollständig zum Abzug gebracht werden konnten. Ausgangslage für die Ermittlung eines allfälligen Abzugsvortrags ist das sog. Reineinkommen, d.h. das steuerbare Einkommen vor den Sozialabzügen. Beispiel: Im Kalenderjahr 2021 beläuft sich das steuerbare Einkommen auf CHF 80‘000 (vor Energiesparmassnahmen), das Reineinkommen auf CHF 95‘000 (vor Energiesparmassnahmen) und die Energiesparmassnahmen auf CHF 120‘000; es verbleibt ein vortragbarer Abzug von CHF 25‘000 (CHF 120‘000 abzüglich CHF 95‘000), welcher von dem im Kalenderjahr 2022 steuerbaren Reineinkommen in Abzug gebracht werden kann. Der Abzugsvortrag verfällt, sollte innerhalb der Vortragsperiode der Pauschalabzug geltend gemacht werden. Bei Verkauf, Schenkung oder Erbvorbezug verbleibt die Abzugsfähigkeit von noch nicht verrechneten Kosten beim bisherigen Eigentümer. Stirbt der bisherige Eigentümer, dürfte der Abzugsvortrag wohl nicht auf die Erben übertragen werden kön-nen.

Gedanken zur Steueroptimierung

Häufig werden bei grösseren baulichen Massnahmen die entsprechenden Arbeiten – sofern möglich – aus steuerplanerischer Sicht jahresübergreifend z.B. von September bis März ausgeführt: Die im ersten Kalenderjahr effektiv erbrachten und klar abgrenzbaren Bauarbeiten werden seitens der Bauhandwerker bereits im ersten Kalenderjahr im Rahmen einer Teilrechnung fakturiert. Die im nachfolgenden Kalenderjahr ausgeführten Arbeiten werden dann in einer zweiten Rechnung, der Schlussrechnung erfasst. Durch diese Vorgehensweise können die steuerlichen Abzüge auf zwei Steuerperioden aufgeteilt und dadurch die bei der Einkommenssteuer wirkende Progression für die entsprechenden Kalenderjahre gebrochen werden. Ungeachtet des neuen Instruments des Abzugsvortrags sollte diese Möglichkeit zur Steueroptimierung auch zukünftig frühzeitig in Betracht gezogen werden. Im vorstehenden Beispiel (Reineinkommen von CHF 95‘000, Energiesparmassnahmen von CHF 120‘000) würde es sich als steuerlich günstiger erweisen, wenn die Bauarbeiten und Kosten möglichst gleichmässig auf die Jahre 2021 und 2022 aufgeteilt werden könnten, als wenn sämtliche baulichen Massnahmen und Kosten im Jahr 2021 anfallen und der Abzugsvortrag in Anspruch genommen werden muss.

Ebenfalls im Sinne einer vorausschauenden Steuerplanung ist zudem die politische Diskussion rund um die Besteuerung von selbstbewohntem Wohneigentum im Auge zu behalten. Sollte die Eigenmietwertbesteuerung effektiv abgeschafft werden, besteht das Risiko, dass auch die Abzüge im Bereich des Energiesparens (teilweise) aufgehoben werden. Vor diesem Hintergrund könnte es sich aus steuerlicher Sicht lohnen, grössere Sanierungsarbeiten eher früher als später an die Hand zu nehmen.

1 Aufgrund der steuerharmonisierungsrechtlichen Bestimmungen dürften sich die Abweichungen zwischen den Kantonen in Grenzen halten. Zu beachten ist jedoch, dass im Bereich der Abzüge für Umweltschutz, Energiesparen und Denkmalpflege die Kantone entsprechende Abzüge zwar vorsehen können, gemäss Steuerharmonisierungsgesetz hierzu aber nicht verpflichtet sind. Falls ein Kanton (wie z.B. Bern und Zürich) Abzüge für Umweltschutz, Energiesparen und Denkmalpflege in sein Steuergesetz aufnimmt, hat er sich jedoch an die entsprechende bundesrechtliche Vollregelung zu halten.

.jpg)