CORONAVIRUS – Folgen von Unterstützungsgeldern

06.05.2021

.jpg)

Erhält ein Unternehmen Unterstützungsgelder, so unterliegen diese nicht der MWST, können jedoch, sofern es sich dabei um Subventionen handelt, zu einer Kürzung der angefallenen Vorsteuer führen.

Dies ist auch der Fall bei den A-Fonds-Perdu-Beiträgen und den Härtefallgeldern, welche die Unternehmen aufgrund des Coronavirus erhalten.

Kurz: Erhält ein Unternehmen nicht rückzahlbare Gelder von der öffentlichen Hand, kann es nicht unbedingt 100% davon nutzen.

Aktuelle Praxis

Eine freiwillige Zuwendung, ohne dass hierfür eine Gegenleistung im mehrwertsteuerlichen Sinn erwartet wird, ist eine Spende. Spenden unterliegen mangels Leistung nicht der MWST und haben keine Vorsteuerkürzung zur Folge.

Bei Geldern, welche von der öffentlichen Hand (Gemeinde, Bund, Kanton) aufgrund einer Gesetzes- oder Verordnungsgrundlage gesprochen werden, handelt es sich gemäss Praxis der ESTV um Subventionen. Subventionen unterliegen mangels Leistung nicht der MWST (Art. 18 Abs. 2 Bst. a MWSTG). Werden die Subventionen für einen Bereich gesprochen, bei welchem ein Vorsteuerabzugsrecht besteht, muss eine verhältnismässige Kürzung der Vorsteuer vorgenommen werden (Art. 33 Abs. 2 MWSTG). Es darf also beim Erhalt einer Subvention nicht (mehr) die ganze Vorsteuer geltend gemacht werden.

Die MWST kennt grundsätzlich zwei Arten von Subventionen:

Subventionen für ein Projekt/Objekt

Die Gelder werden für ein spezifisches Projekt/Objekt wie beispielsweise ein Gebäude, einen Film usw. gesprochen. In einem solchen Fall erfährt nur die auf diesem Projekt/Objekt angefallene Vorsteuer eine Kürzung. Die Quote der Kürzung ist im Verhältnis Subvention zum Projekt/Objekt (mit MWST) zu berechnen (wir haben darüber in unserem Newsletter 2021/1 betreffend die Mietzinserlasse berichtet).

Subventionen für den Betrieb

Die gesprochenen Gelder können nicht direkt einem Projekt/Objekt zugeordnet werden. Sie sind folglich für den ganzen Betrieb gedacht (Deckung des Betriebsdefizits). Die gesamte abzugsberechtigte Vorsteuer ist im Verhältnis der Subvention zum Gesamtumsatz (ohne MWST) zu kürzen (Art. 75 Abs. 3 MWSTV).

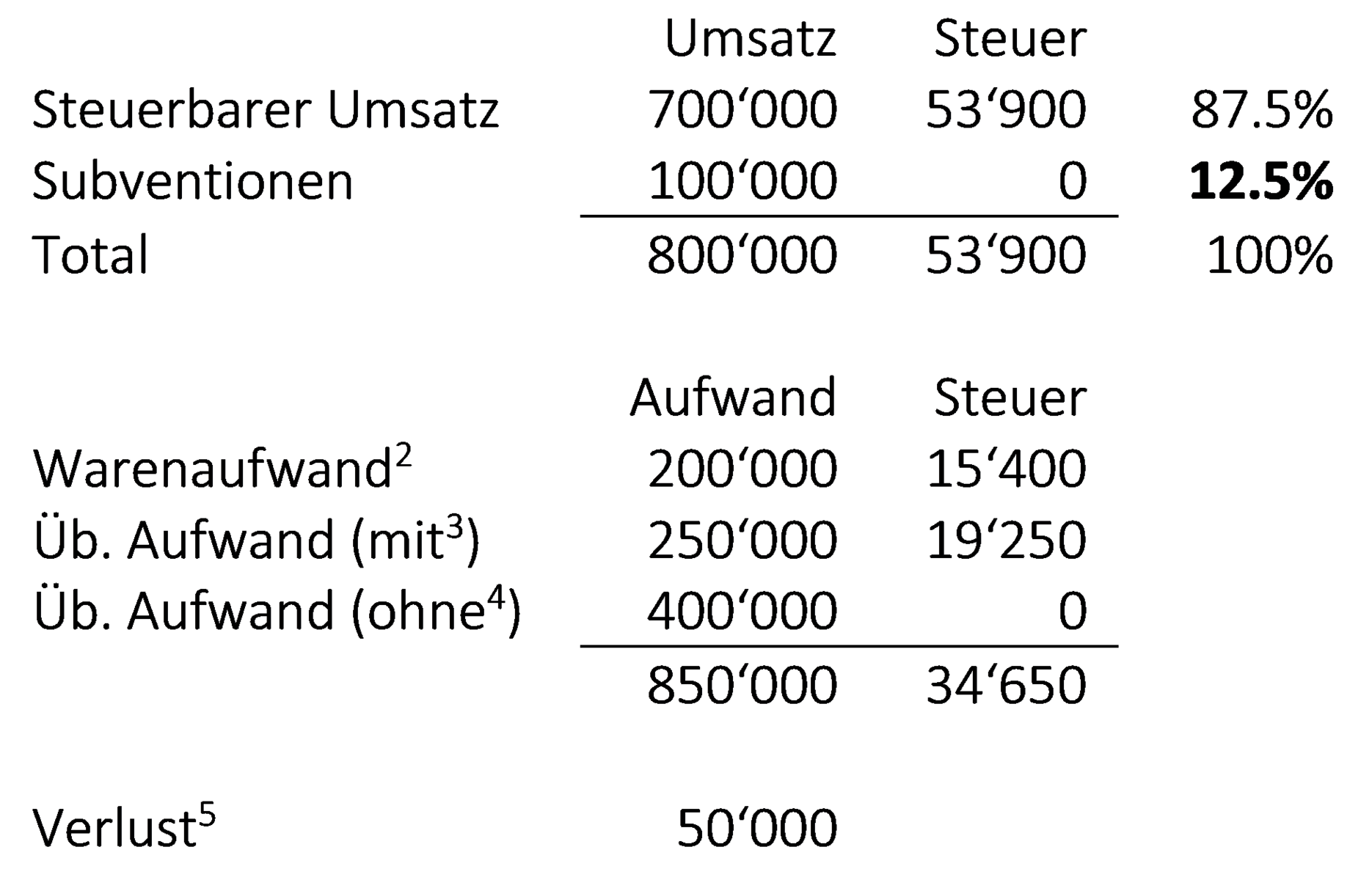

Beispiel CHF (exkl. MWST)1:

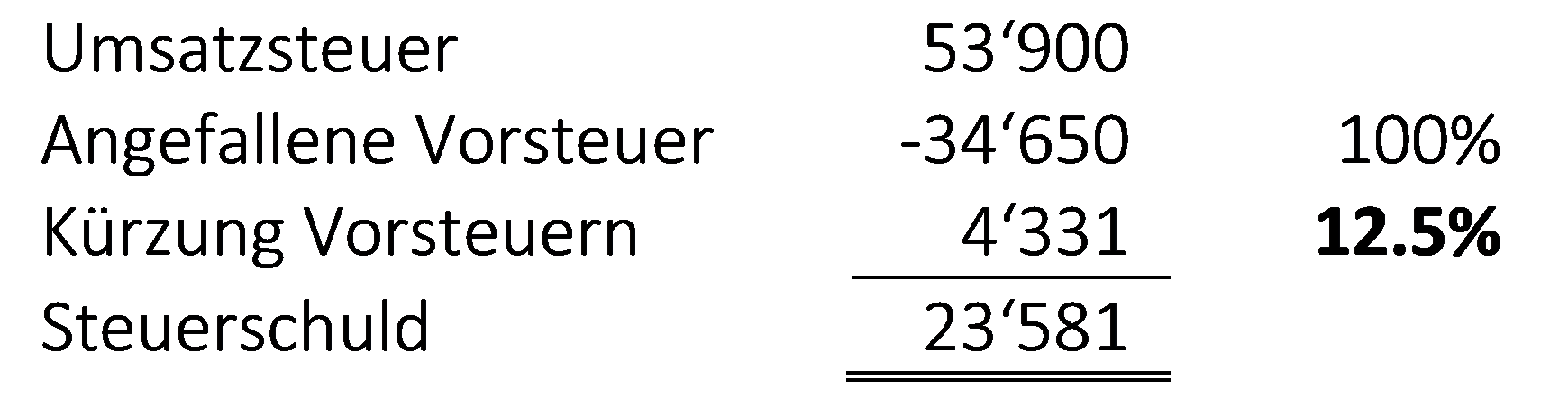

Gem. MWST-Info 05 Ziffer 1.3.3 muss die steuerpflichtige Person die angefallene Vorsteuer nun um 12.5% kürzen. Dies bedeutet, dass nur ein Vorsteuerabzug von rund CHF 30‘319 geltend gemacht werden kann (Total Vorsteuern von CHF 34‘650 abzüglich 12.5%).

Praxisentwurf MWST-Info 05 vom 01.04.2021

Die Vorsteuerkürzung muss vorgenommen werden, weil der Anteil der Investitionen und Aufwendungen, welcher mit Subventionen finanziert wird, nicht zum Vorsteuerabzug berechtigt. Da eine Kürzung anhand des Umsatzes in manchen Fällen nicht als sachgerecht angesehen wird, kann alternativ die Methode der Berechnung der Kürzung anhand dem Verhältnis der Subvention zum (anteilsmässig) finanzierten Aufwand angewendet werden (häufig anzutreffen bei Unternehmen, welche ideelle Zwecke verfolgen und neben einem unternehmerischen Bereich auch einen nicht-unternehmerischen Bereich haben). Hierbei werden die Aufwendungen der Erfolgsrechnung exkl. MWST jedoch inkl. Abschreibungen ins Verhältnis gesetzt.

In der aktuellen Situation mit Umsatzeinbussen und Härtefallgeldern scheint diese Variante aufgrund des nicht üblichen Umsatzbildes als zielführend und wurde sogar von der ESTV noch ergänzt, indem sie im Praxisentwurf zur MWST-Info 05 vom 01.04.2021 vorschlägt, dass beim Erhalt von Subventionen aufgrund des Coronavirus gar keine Vorsteuerkürzung auf den Vorsteuern des Warenaufwandes und der Investitionen vorzunehmen ist, entsprechend der Warenaufwand aber auch nicht im massgebenden Aufwand zu berücksichtigen ist.

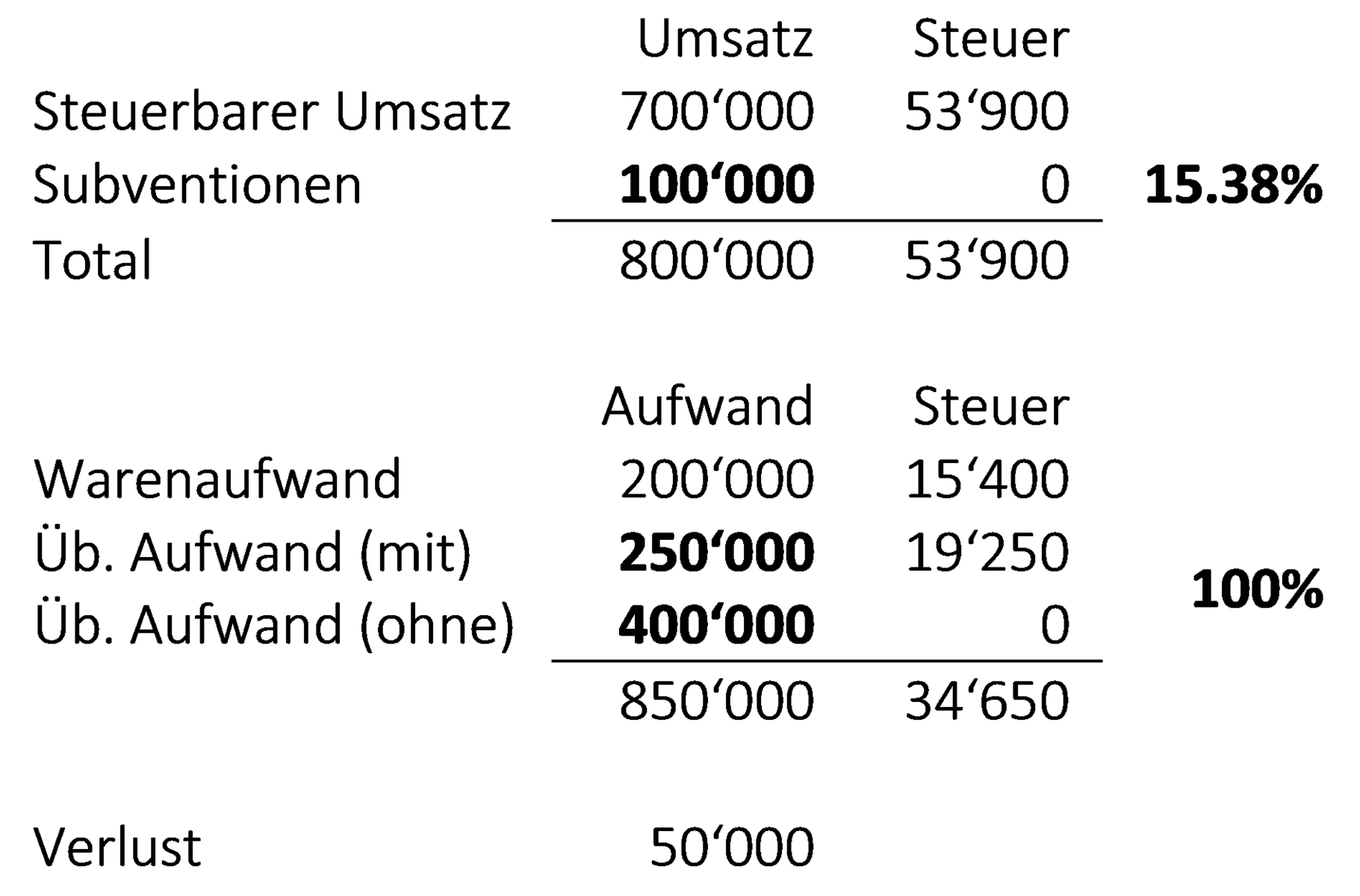

Für unser Beispiel bedeutet dies Folgendes (CHF, exkl. MWST):

Die Subvention von CHF 100‘000 kann ins Verhältnis zum Aufwand (ohne Warenaufwand) von CHF 650‘000 gesetzt werden, was eine Kürzung von 15.38% ausmacht.

Dies bedeutet, dass ein Vorsteuerabzug von CHF 31‘689 geltend gemacht werden kann (Vorsteuern Warenaufwand CHF 15‘400 zu 100%, Vorsteuern üb. Aufwand von CHF 19‘250 abzüglich 15.38%).

.png)

Das unterstützte Unternehmen hat mit der Variante der Berechnung im Verhältnis des bereinigten Aufwandes eine um CHF 1‘370 tiefere Steuerschuld bzw. mehr Vorsteuerabzug.

Fazit

Der Praxisentwurf berücksichtigt die Situation der Unternehmen aufgrund des Coronavirus indem er die Vorsteuern auf den Warenaufwendungen und Investitionen von einer Vorsteuerkürzung ausschliesst. Dieses Vorgehen ist sicherlich zu begrüssen, da die Gelder aufgrund des Coronavirus auch nicht dazu da sind, die direkten (variablen) Kosten zu decken, sondern die oftmals nicht so schnell abbaubaren Gemeinkosten (Fixkosten). Allerdings steht hier die Frage im Raum, ob bei solchen Fällen nicht generell auf die Kürzung der Vorsteuern verzichtet werden soll bzw. ob die Kürzung der Vorsteuer in der heutigen Zeit noch als moralisch korrekt angesehen werden kann.

Unseres Erachtens muss sich die Politik mit der Thematik auseinandersetzen, da sie einerseits teils grosszügig mit der Kelle anrührt und die Gelder verteilt, im Gegenzug dann wiederum einen Teil via Kürzung der Vorsteuern zurück erhält.

Wir sind gespannt, wie es weitergeht, die ESTV hat u.E. hier ihre Möglichkeiten ausgeschöpft…

1 Der einfacher Halber wird für die Berechnungen der Steuersatz von 7.7% verwendet.

2 Aufwendungen, welche beim Bezug mit MWST in Rechnung gestellt wurden.

3 Aufwendungen, welche beim Bezug mit MWST in Rechnung gestellt wurden.

4 Aufwendungen, welche keine MWST aufweisen, wie z.B. Personalaufwand, Raummiete, Abschreibungen.

5 Der Verlust betrug TCHF 150, durch den Erhalt der Subventionen beträgt der effektive Verlust nur noch TCHF 50.

6 15.38% von CHF 19‘250 Vorsteuern üb. Aufwand

.jpg)