Zoll-Flash: Brexit – Folgen beim präferenziellen Ursprung

08.04.2021

.png)

Seit dem 1.1.2021 ist Grossbritannien (UK) offiziell nicht mehr Mitglied der EU. Das von vielen prognostizierte Chaos blieb nicht zuletzt wegen des in letzter Minute abgeschlossenen Handelsabkommens mit der EU aus. Der Brexit hat aber nicht nur Auswirkungen auf die Beziehung EU-UK, sondern auch auf die Beziehung Schweiz-UK. Betroffen sind unter anderem Schweizer Unternehmen, die nach UK exportieren. Einer unserer Kunden gehört zu diesen. Der nachstehende Beitrag stellt die konkreten Auswirkungen des Brexit beispielhaft bei diesem Kunden dar.

Damit ist auch gesagt, dass im Rahmen dieses Beitrags nicht alle Auswirkungen des Brexit auf Schweizer Unternehmen, sondern nur jene mit Bezug zum hier angesprochenen Einzelfall, dargestellt werden.

Unser Kunde liefert regelmässig Kunststofffolien nach UK. Diese werden in die vierstellige Zolltarifnummer 3921 eingereiht.

Aus der Preiskalkulation für 100 Laufmeter der Kunststofffolien ist folgendes bekannt:

Ursprung der verwendeten Vormaterialien:

|

USA |

CHF |

35.- |

|

Deutschland |

CHF |

18.- |

|

Schweiz |

CHF |

12.- |

|

Total Vormaterialien |

CHF |

65.- |

|

Produktive Löhne |

CHF |

58.- |

|

Gemeinkosten/ Gewinnzuschlag |

CHF |

27.- |

|

Ab Werk-Preis (Preis ex works) |

CHF |

150.- |

Zwischen der Schweiz und der EU besteht seit dem Jahr 1972 ein Freihandelsabkommen (FHA), welches den zollfreien Warenverkehr für Industriegüter mit Ursprung im Gebiet der beiden Vertragspartner gestattet. Dieser sog. präferenzielle Ursprung kann in materieller Hinsicht grundsätzlich nur verliehen werden, wenn ein Herstellungs- oder Bearbeitungsprozess im Gebiet der jeweiligen Vertragspartner erfolgt, der einer Listenregel entspricht. In formeller Hinsicht muss bei der Einfuhr ein gültiges Ursprungszeugnis (Warenverkehrsbescheinigung EUR 1 oder Ursprungserklärung auf der Rechnung) vorliegen.

Im Weiteren sieht das FHA auch die sog. Kumulierung vor. Die hier in erster Linie thematisierte bilaterale Kumulation sieht vor, dass importierte Vormaterialien die bereits Ursprungserzeugnisse einer Vertragspartei sind, bei der Prüfung der Listenregel schweizerischen Vormaterialien gleichgestellt werden können.

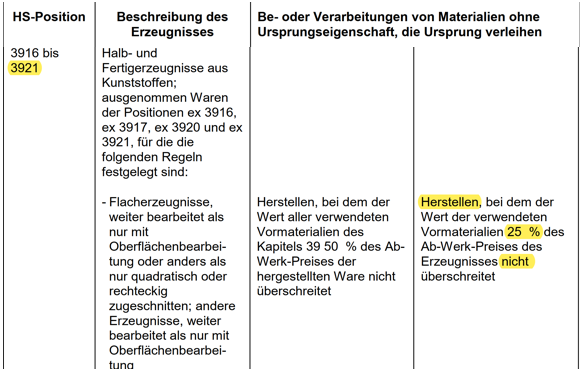

Damit die zollfreie Einfuhr der Kunststofffolien unseres Kunden in die EU möglich ist, muss er die nachstehende, gelb markierte Listenregel des PEM-Übereinkommens1 erfüllen (Spalte rechts):

Situation bis am 31.12.2020

Als Vormaterial drittländischen Ursprungs gilt jenes aus den USA. Weil das aus Deutschland importierte Vormaterial nachgewiesenermassen bereits als EU-Ursprungserzeugnis in die Schweiz importiert wurde, konnte unser Kunde dieses deutsche Vormaterial als solches mit Schweizer Ursprung betrachten (bilaterale Kumulation). Damit beträgt der Wertanteil drittländischer Vormaterialien ca. 23.4% (CHF 35.- aus der USA von CHF 150.- Preis ex works). Die Listenregel war demnach eingehalten und unser Kunde konnte ein Ursprungszeugnis ausstellen, welches die zollfreie Einfuhr nach UK ermöglichte.

Situation seit dem 1.1.2021

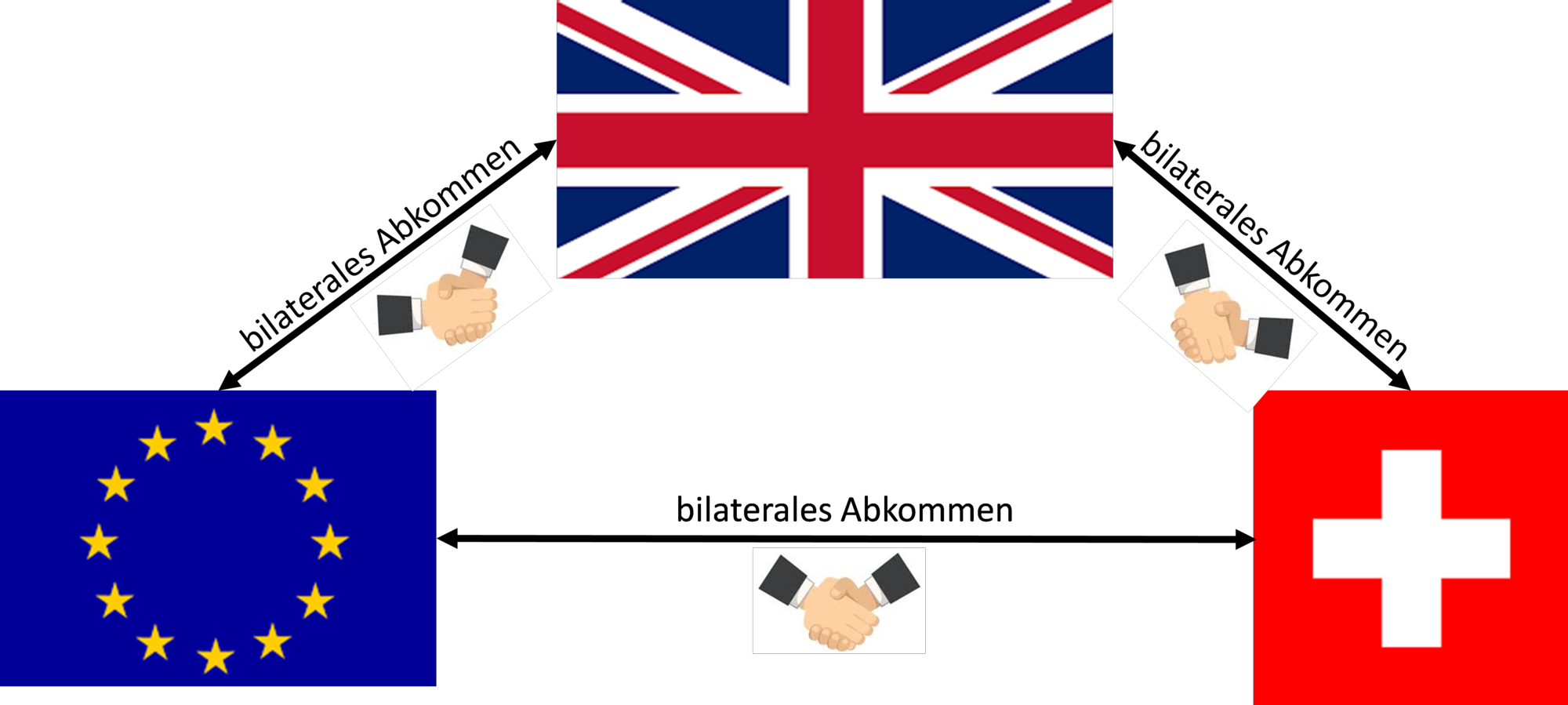

Mit dem Austritt des UK aus der EU ist für Exporte aus der Schweiz nach UK neu das Freihandelsabkommen Schweiz-UK massgebend, welches die Schweiz vorausschauend bereits im Jahr 2019 abgeschlossen hat. Das FHA Schweiz-EU ist daneben weiterhin gültig. Wie bereits eingangs erwähnt hat auch die EU knapp vor dessen definitiven Austritt mit UK ein Freihandelsabkommen abgeschlossen.

Grafisch:

Zu beachten ist nun, dass das FHA EU-UK nicht die gleichen Listenregeln beinhaltet wie das FHA Schweiz-UK.

Die Listenregel für Produkte der Zolltarifnummer 3921 im FHA EU- UK lautet wie folgt:

«CTH» (Change of Tarif heading) bedeutet, dass Vormaterialien drittländischen Ursprungs jeder anderen Zolltarifnummer ausser 3921 verwendet werden müssen, um als Ursprungsprodukt im Sinne des Abkommens zu gelten (sog. Tarifsprung).

«MaxNOM 50%» bedeutet, dass Vormaterialien drittländischen Ursprungs (Non-Originating Materials) mit einem Wertanteil von höchstens 50% des Ab-Werk-Preises des Enderzeugnisses verwendet werden dürfen (sog. Wertkriterium). Ferner ist von Bedeutung, dass nur eine der beiden Listenregeln (Tarifsprung oder Wertkriterium) eingehalten werden muss («or»).

Ganz nebenbei darf auch festgestellt werden, dass die Listenregeln im FHA EU-UK einfacher ausgestaltet sind als im FHA Schweiz-UK.

Im vorliegenden Fall fällt ausserdem auf, dass die Listenregel «Wertkriterium» im FHA EU-UK grosszügiger ausgestaltet ist als jene im FHA Schweiz-UK: Während das Produkt mit Herkunft Schweiz höchstens 25% Vormaterialien drittländischen Ursprungs enthalten darf, gilt für jenes mit EU-Herkunft eine Toleranz von 50%, um als präferenzberechtigtes Ursprungsprodukt zu gelten.

Diese unterschiedlichen Listenregeln führen nun – vereinfacht ausgedrückt – dazu, dass eine Verknüpfung aller drei Abkommen (welche eine sog. diagonale Kumulierung2 gestatten würde) nicht möglich ist.

Das hat nun zur Folge, dass in unserem Beispiel nicht nur die Vormaterialien aus den USA, sondern auch jene aus Deutschland als drittländisch zu betrachten sind3. Damit ist ihr Wertanteil am Preis des Enderzeugnisses mit gut 35% zu hoch. Unser Kunde darf nun kein Ursprungszeugnis (mehr) ausstellen, welches die zollfreie Einfuhr nach UK ermöglicht. Für die Zolltarifnummer 3921 sieht der UK-Zolltarif einen Zollansatz von 6% des Zollwertes vor. Ein EU-Lieferant des gleichen bzw. vergleichbaren Produktes dürfte es leichter haben, eine Zollpräferenz zu erwirken. Damit besteht für Schweizer Lieferanten ein Wettbewerbsnachteil.

Behoben werden kann dieser Nachteil beispielsweise dadurch, dass die Schweiz ihr FHA mit UK nachverhandelt und erreicht, dass mindestens die gleichen Listenregeln wie jene des FHA EU-UK im Abkommen Schweiz-UK verankert werden.

Wie rasch das der Fall sein wird, steht allerdings derzeit noch in den Sternen.

1 Regionales Übereinkommen über Pan-Europa-Mittelmeer-Präferenzursprungsregeln, welches die Ursprungsregeln für das FHA Schweiz-EU beinhaltet

2 Gleichstellung der deutschen mit schweizerischen Vormaterialien

3 Nur Vormaterialien mit UK-Ursprung können im Rahmen der geltenden bilateralen Kumulierung schweizerischen Vormaterialen gleichgestellt werden.

.jpg)