RTVG – Neuerungen per 01.01.2021

29.01.2021

.jpg)

Seit längerem war es still um das Bundesgesetz über Radio und Fernsehen (RTVG). Auf das neue Jahr 2021 wurden nun gleich zwei Änderungen vorgenommen. Einfache Gesellschaften sind neu von der RTVG-Abgabe befreit und die Tarifkategorien wurden von bisher sieben auf neunzehn erhöht.

Unternehmen, welche von der RTVG-Abgabe befreit sind

Bereits bei der Einführung der RTVG-Abgabe war einigen klar, dass die Definition im Gesetz, wer eine Abgabe zu leisten hat, zu allgemein gehalten ist. Art. 70 RTVG sagt, dass Unternehmen eine Abgabe leisten müssen und definiert als Unternehmen wer bei der ESTV im Register der mehrwertsteuerpflichtigen Personen eingetragen ist (kleine Unternehmen sind gem. Art. 70 Abs. 4 RTVG von der Abgabe befreit).

Es wurde keine Regelung getroffen für ausländische Unternehmen und für einfache Gesellschaften. Die Problematik, dass die ausländischen (in der Schweiz bei der ESTV registrierten) Unternehmen von der RTVG-Abgabe befreit werden müssen, wurde relativ rasch erkannt und behoben, indem man diese Unternehmen von der erwähnten Abgabe ausgenommen hat (wir haben darüber in unserem Newsletter 2018-04 informiert).

Link Teilrevision der Radio- und Fernsehverordnung (RTVV) vom 29.08.2018: https://www.newsd.admin.ch/newsd/message/attachments/53445.pdf

Die Tatsache, dass unter die Definition „wer bei der ESTV im Register der mehrwertsteuerpflichtigen Personen eingetragen ist“ auch die einfachen Gesellschaften subsummiert werden und dadurch betroffene Unternehmen doppelte bzw. mehrfache Abgaben leisten müssen (einmal für sich als Unternehmen und einmal mit der einfachen Gesellschaft) wurde bisher murrend hingenommen.

Nun hat der Gesetzgeber diese Ungerechtigkeit endlich behoben indem er ab dem Jahr 2021 die einfachen Gesellschaften von der RTVG-Abgabe befreit.

Tarifkategorien

Art. 70 Abs. 5 RTVG bestimmt, dass sich die Höhe der RTVG-Abgabe nach dem Umsatz einer Unternehmung richtet. Demzufolge hat der Bundesrat mehrere Umsatzstufen mit je einem Tarif pro Stufe festgelegt, die sogenannten Tarifkategorien.

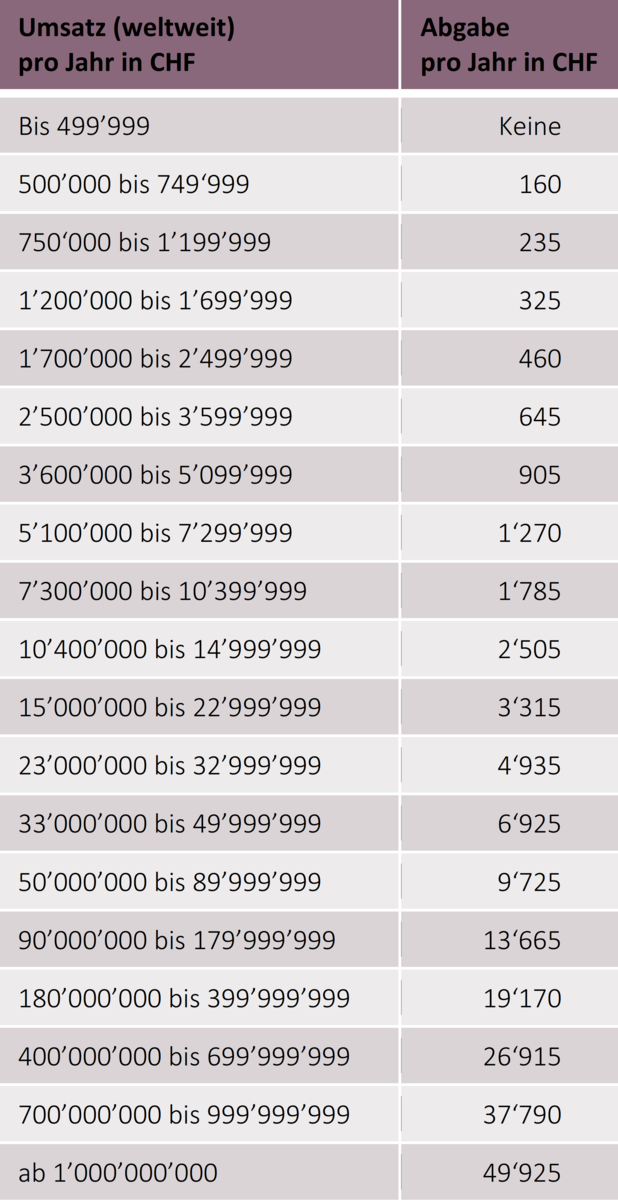

Aufgrund eines Urteils des Bundesverwaltungsgerichts vom 5. Dezember 2019 (A-1378/2019), wonach die bisherige Tarifabstufung gegen das verfassungsmässige Rechtsgleichheitsgebot verstösst, wurden diese nun per 01.01.2021 feiner gegliedert.

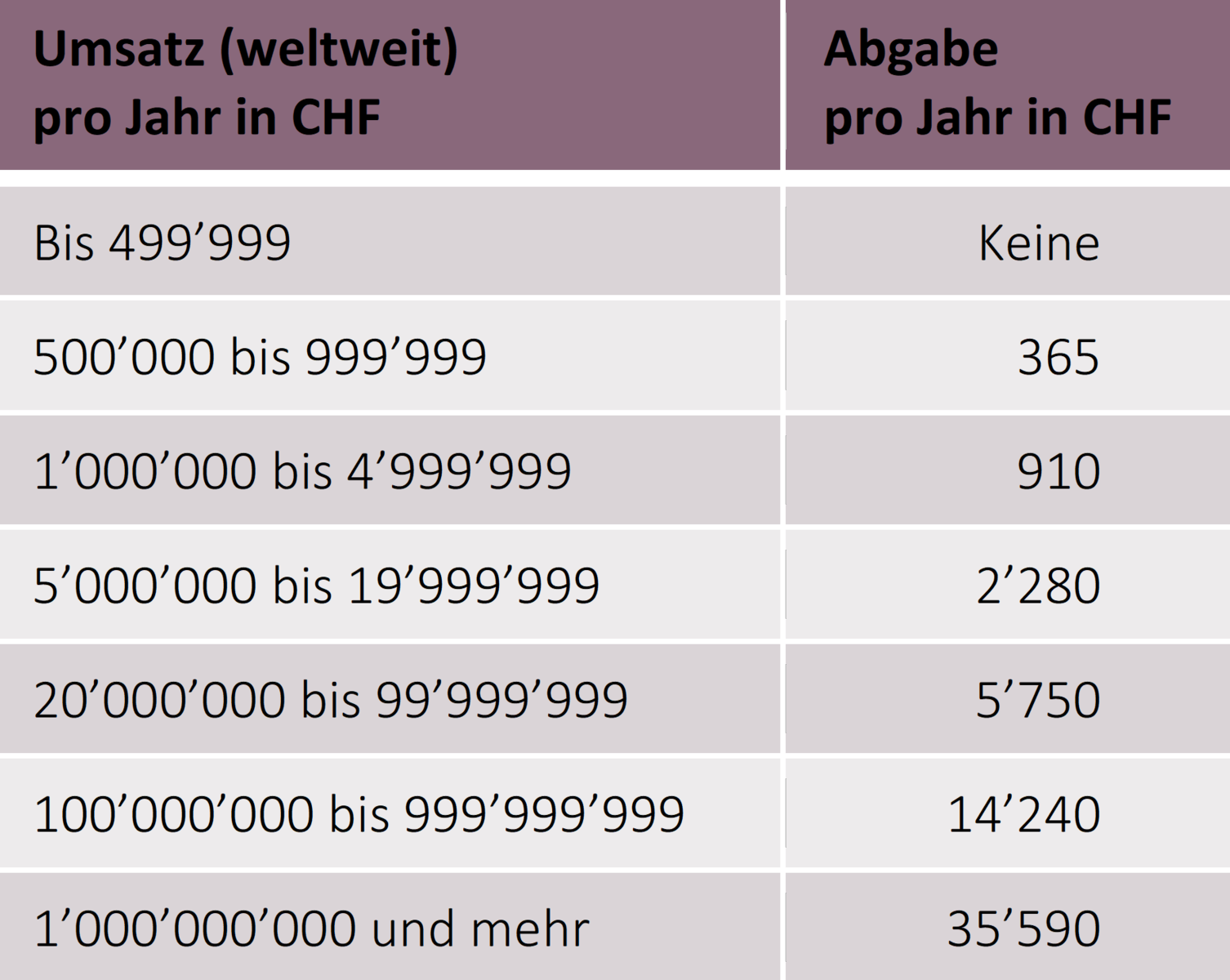

Tarifkategorie bis Ende 2020

Tarifkategorie ab 2021

Da nun ab dem Jahr 2021 mehr Tarifkategorien bestehen, ist es umso wichtiger, dass die steuerpflichtigen Unternehmen das MWST-Abrechnungsformular korrekt ausfüllen. Beispielsweise Durchlaufposten, welche aufgrund ihres Wesens und gem. ESTV MWST-Info 15 nicht deklariert werden müssen – in der Vergangenheit jedoch aufgrund der Transparenz und Vereinfachung teilweise deklariert wurden – sollten nun sicherlich nicht mehr in Ziffer 200 deklariert werden, da dies ansonsten eine höhere Tarifkategorie auslösen kann.

.jpg)