Coronavirus – Auswirkungen auf den Lohnausweis

04.12.2020

.jpg)

Die behördlichen Anordnungen im Zusammenhang mit der Covid-19-Pandemie haben erheblichen Einfluss auf den Berufsalltag. Den veränderten Verhältnissen ist beim Ausfüllen des Lohnausweises Beachtung zu schenken. Dabei stehen Kurzarbeitsentschädigungen, Mahlzeitenvergünstigungen, Spesenvergütungen, Privatanteil Geschäftsfahrzeug sowie Verpflegung und Unterkunft im Focus.

Grundsatz

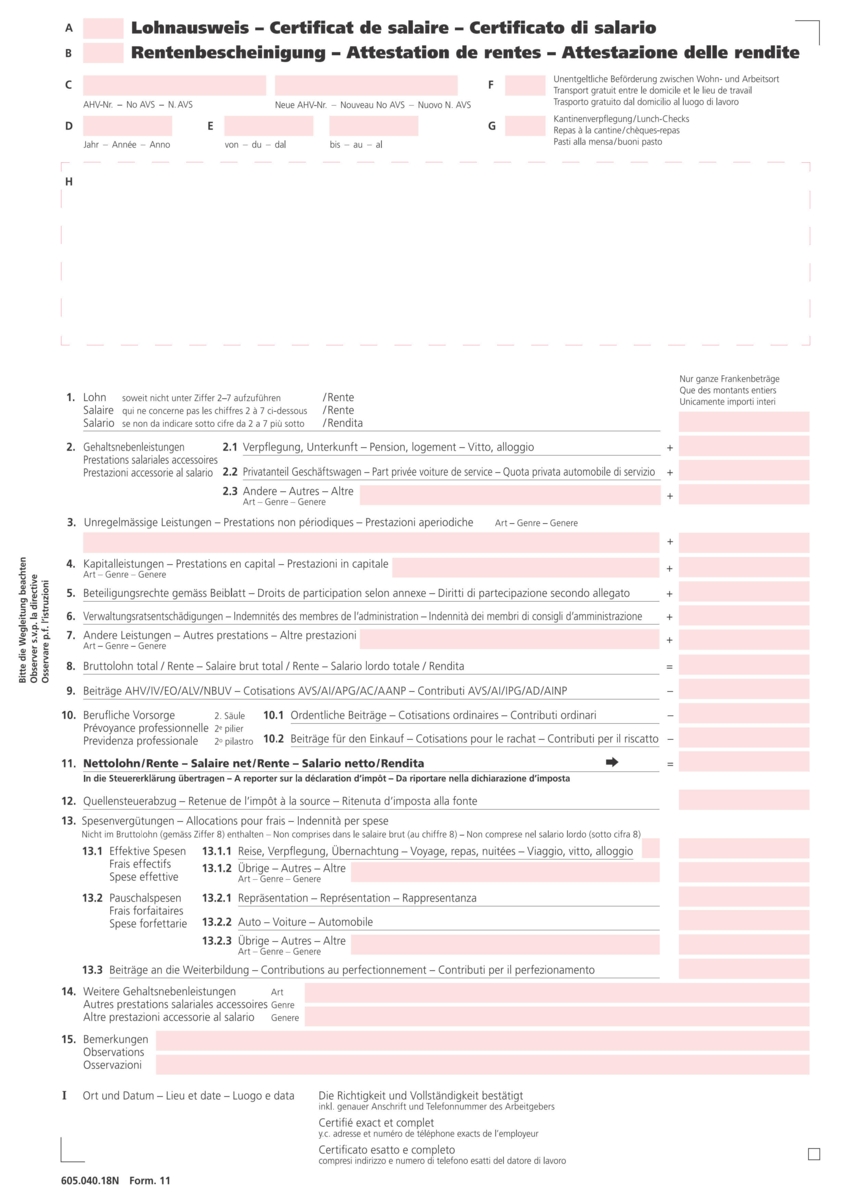

In der Schweiz ist jeder Arbeitgeber gesetzlich verpflichtet, alle Leistungen bzw. geldwerten Vorteile, die seinen Arbeitnehmern aus einem Arbeitsverhältnis zufliessen, zu deklarieren. Dafür ist das amtliche Formular „Lohnausweis“ zu verwenden. Der Lohnausweis gilt als Urkunde im Sinne des Strafgesetzbuches (Art. 110 Abs. 4 StGB), daher ist beim Ausfüllen besonders auf die Vollständig und Richtigkeit der Angaben zu achten.

Gemäss Publikationen der Steuerverwaltung des Kantons Bern gelten folgende besondere Regelungen in Zusammenhang mit der Corona-Krise:

Kurzarbeitsentschädigungen

Kurzarbeitsentschädigungen (KAE) sind grundsätzlich in Ziffer 7 „Andere Leistungen“ des Lohnausweises zu deklarieren. Die Anzahl Tage der Kurzarbeitsentschädigung sind in den Bemerkungen (Ziffer 15) anzugeben.

Weil viele Lohnprogramme bei Weiterzahlung des vollen Lohnes trotz Kurzarbeit die KAE-Entschädigung für Zwecke des Lohnausweises nicht separat erfassen oder codieren, sind diese (wie oftmals auch Erwerbsausfallentschädigungen wegen Krankheit, Unfall, Mutterschaft etc.) in Ziffer 1 „Lohn“ bereits enthalten. In diesem Fall ist die betragsmässige Entschädigung zusätzlich in der Bemerkungszeile (Ziffer 15) anzugeben, z.B. „Kurzarbeitsentschädigung für 20 Tage, CHF 3'800, in Ziffer 1 enthalten“.

Mahlzeitenvergünstigungen

Die vorübergehende Schliessung eines Personalrestaurants oder einer Kantine, welche den Mitarbeitenden vergünstigte Mahlzeiten abgeben sowie auch der Unterbruch der Abgabe von Lunch-Checks für verbilligtes Essen in gastgewerblichen Dritt-Betrieben haben keinen Einfluss auf den Lohnausweis. Im Feld „G“ ist weiterhin ein entsprechendes Kreuz (x) anzubringen.

Sofern aufgrund der vorübergehenden Schliessung einer Betriebsgaststätte über mehrere Wochen Mehrkosten für die auswärtige Verpflegung anfallen, kann der Steuerpflichtige diese im persönlichen Veranlagungsverfahren mittels entsprechenden Belegen geltend machen. In Ziffer 15 (Bemerkungen) sollte die Dauer der vorübergehenden Schliessung der Kantine angegeben werden.

Spesenvergütungen

Pauschale Spesenvergütungen, die aufgrund von steuerlich genehmigten Spesenreglementen vergütet werden, sind auch während der vorübergehenden Corona-bedingten Tätigkeit im Homeoffice als Spesenersatz akzeptiert. Dies obwohl in einzelnen Fällen weniger effektive Auslagen anfallen werden. Die Deklaration hat wie bisher in den Ziffern 13.2.1 (Repräsentation), 13.2.2 (Autospesen) und 13.2.3 (Übrige Pauschalspesen) zu erfolgen. Ebenso ist weiterhin in Ziffer 15 (Bemerkungen) auf das von der Steuerverwaltung genehmigte Spesenreglement hinzuweisen.

Die pauschalen Spesenentschädigungen sind bei Pensum-Reduktionen im Falle von Kurzarbeit über 3 Monate im Umfang der Kurzarbeitszeit in den jeweiligen Monaten prozentual zu kürzen. Kurzarbeit unter 3 Monate hat keine Kürzung zur Folge.

Wenn Arbeitgeber für Corona-bedingte Homeoffice-Tätigkeit (z.B. für Nutzung private Infrastruktur) zusätzliche Spesenentschädigungen gewähren, sind pauschale Beträge bis CHF 600 pro Jahr auch ohne genehmigtes Spesenreglement als Unkostenersatz steuerlich akzeptiert (Regelung Kanton Bern). Die Abrechnung von zusätzlich angefallenen effektiven Kosten ist steuerlich ausgeschlossen. Der Pauschalspesenbeitrag ist in Ziffer 13.2.3 des Lohnausweises mit dem Hinweis „Entschädigung Kosten Coronavirus-Krise“ betragsmässig zu deklarieren. In den Bemerkungen (Ziffer 15) des Lohnausweises ist über die Art der Entschädigung Aufschluss zu geben bspw. „Entschädigung coronabedingtes Homeoffice“.

Privatanteil Geschäftsfahrzeug

Für die private Nutzung des Geschäftsfahrzeuges ist dem Mitarbeitenden ein Privatanteil zu belasten und in Ziffer 2.2 zu deklarieren. Der Privatanteil entschädigt die private Nutzung im Allgemeinen, jedoch nicht den Arbeitsweg. Dementsprechend haben Homeoffice-Arbeitstage und Kurzarbeitstage keinen Einfluss auf die Höhe des abzurechnenden Privatanteils Geschäftsfahrzeug. Die Covid-19-Situation führt nicht zu einer besonderen oder anderslautenden Praxis. Ebenfalls ist wie bisher das Kreuz (x) in Feld „F“ zu setzen.

Zu beachten ist, dass Homeoffice-Arbeitstage und Kurzarbeitstage zum Aussendienst zählen, weil kein Arbeitsweg anfällt. Entsprechend sind allfällige zusätzliche Tage bei der Angabe der Aussendiensttätigkeit in den Bemerkungen (Ziffer 15) zu berücksichtigen z.B. „Anteil Aussendiensttätigkeit 70% (Aussendienst, Homeoffice und Kurzarbeit)“.

Verpflegung und Unterkunft

Für die Deklaration von Gratis-Verpflegung und Unterkunft in Ziffer 2.1 des Lohnausweises ändert die Coronavirus-Situation nichts. In dieser Ziffer sind immer nur jene Beträge anzugeben, welche effektiv aufgrund geleisteter Arbeitstage anfallen. Kurzarbeit- oder Homeoffice-Tage führen zu keiner betragsmässigen Deklaration, auch nicht von Naturalleistungen.

.jpg)