Hätten Sie es gewusst?

15.08.2022

.jpg)

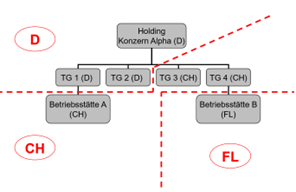

Ausgangslage:

Die Holdinggesellschaft Alpha mit Sitz in Deutschland besitzt direkt vier Tochtergesellschaften (TG) und indirekt zwei Betriebsstätten.

Frage:

Welche der zum Konzern Alpha gehörenden Unternehmen können zusammen eine MWST-Gruppe bilden und haben somit die Möglichkeit von Steuereinsparungen zu profitieren?

Anmerkung: Unsere Frage bezieht sich ausschliesslich auf das Schweizer Mehrwertsteuerrecht.

Lösung:

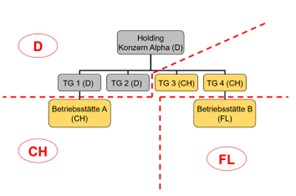

Die gelb markierten Unternehmen können Mitglied einer MWST-Gruppe sein.

Das Vorliegen einer einheitlichen Leitung vorausgesetzt, können grundsätzlich sämtliche juristischen Personen, Personengesellschaften sowie natürliche Personen Mitglied einer MWST-Gruppe werden. Voraussetzung ist, dass sie ihren Sitz beziehungsweise eine oder mehrere Betriebsstätte(n) in der Schweiz haben. Ein Eintrag im Handelsregister ist nicht erforderlich. Die Gruppenbesteuerung ist auf die schweizerischen Unternehmensteile beschränkt.

Ein Rechtsträger mit Sitz im Ausland und Betriebsstätten in der Schweiz kann daher nur hinsichtlich der schweizerischen Betriebsstätten Mitglied einer MWST-Gruppe sein. Dementsprechend sind zwischen dem ausländischen Sitz und der Teil einer MWST-Gruppe bildenden Betriebsstätte erbrachte Leistungen grundsätzlich gleich zu behandeln wie Umsätze mit unabhängigen Dritten (Grenze trennt).

Im Fürstentum Liechtenstein domizilierte Betriebsstätten einer Unternehmung mit Sitz in der Schweiz werden dem Hauptsitz in der Schweiz zugeordnet und können somit in eine Schweizer MWST-Gruppe einbezogen werden.

Beziehen Sie zu diesem Thema unser weiterführendes Merkblatt unter: Gruppenbesteuerung - Eine Übersicht.pdf (graffenried-treuhand.ch)

Oder besuchen Sie unseren MWST-Kompakt-Kurs am Mittwoch, 31. August 2022 (10.00-12.00 Uhr). Weiter

.jpg)