Jahresabstimmung – Kurzinfo

24.05.2022

Die Jahresabschlüsse per 31.12.2021 sind revidiert oder kurz davor, die Generalversammlungen geplant oder bereits durchgeführt. Somit ist der ideale Zeitpunkt da, die Jahresabstimmung der MWST vorzunehmen.

Steuerpflichtige Personen sind verpflichtet, eine jährliche Umsatz- und Vorsteuerabstimmung vorzunehmen (Art. 128 Abs. 2 und Abs. 3 MWSTV):

Abs. 2 Aus der Umsatzabstimmung muss ersichtlich sein, wie die Deklaration für die Steuerperiode unter Berücksichtigung der verschiedenen Steuersätze beziehungsweise der Saldo- oder Pauschalsteuersätze mit dem Jahresabschluss in Übereinstimmung gebracht wird.

Abs. 3 Aus der Vorsteuerabstimmung muss ersichtlich sein, dass die Vorsteuern gemäss Vorsteuerkonti oder sonstigen Aufzeichnungen mit den deklarierten Vorsteuern abgestimmt wurden.

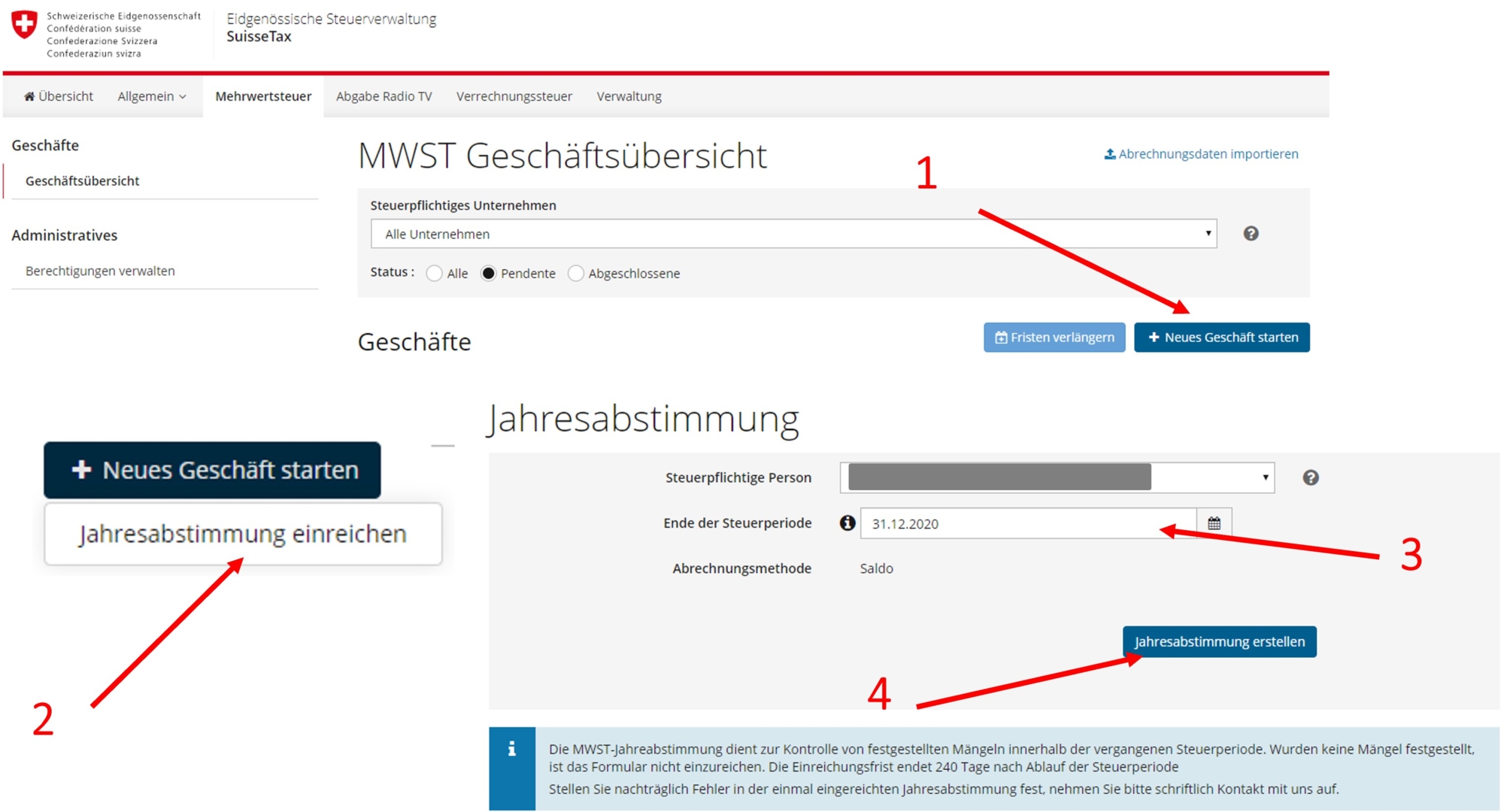

Jahresabstimmung

Werden beim Erstellen des Jahresabschlusses Mängel in den Abrechnungen festgestellt, muss die steuerpflichtige Person spätestens in der Abrechnungsperiode, in die der 180. Tag seit Ende des Geschäftsjahres fällt, eine Korrektur anbringen (Art. 72 MWSTG).

Bei einem Jahresabschluss per 31.12.2021 bedeutet dies eine Einreichung des Formulars Jahresabstimmung mit den Mängeln/Differenzen bis Ende August 2022 (180 Tage plus 60 Tage Einreichefrist = 240 Tage, MWST-Info 15 Ziff. 7).

Im Formular Jahresabstimmung werden «nur» die Mängel/Differenzen deklariert. Diese Abrechnung ergänzt die bisherigen Abrechnungen des Vorjahres.

Das Formular Jahresabstimmung steht im Online-Abrechnungsportal «ESTV SuisseTax» zur Verfügung:

Alternativ ist auch eine Verwendung des PDF-Formulars möglich, verfügbar unter: https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-jahresabstimmung.html

Um mögliche Mängel in den Abrechnungen festzustellen, ist es hilfreich mit Abstimmungstabellen zu arbeiten. Nachfolgend finden Sie die aus unserer Sicht sinnvollen Abstimmungstabellen.

Mögliche Umsatz-Abstimmungstabelle:

Erträge gemäss Erfolgsrechnung, inkl.

• steuerbare und steuerbefreite Umsätze

• von der Steuer ausgenommene Umsätze

- Nicht-Entgelte (Dividenden, Zuschüsse, …)

+ sonstige Erträge (Aufwandminderungen)

+ Verkaufserlöse von Anlagegütern1

= Massgebender Umsatz gemäss Buchhaltung

+ Debitoren Beginn2

- Debitoren Ende2

+ Angefangene Arbeiten Beginn

- Angefangene Arbeiten Ende

- Vorauszahlungen Beginn

+ Vorauszahlungen Ende

= Zu deklarierende Entgelte gemäss Buchhaltung

- Deklarierte Umsätze gem. MWST-Abrechnung

= Umsatzdifferenz

Mögliches Vorgehen/Schema für die Vorsteuerabstimmung:

Gemäss Buchhaltung:

Vorsteuer Material- und Dienstleistungsaufwand

+ Vorsteuer Invest. und übriger Betriebsaufwand

= zu deklarierende Vorsteuer gemäss Buchhaltung

- deklarierte Vorsteuer gem. MWST-Abrechnung3

= Vorsteuerdifferenz

Im Anhang der MWST-Info 16 ist eine MWST-Checkliste abgebildet, welche den Steuerpflichtigen als Arbeitshilfe dient.4

Korrekturabrechnung

Werden nach der Jahresabstimmungs-Frist Mängel in den Abrechnungen festgestellt, muss die steuerpflichtige Person eine Korrektur vornehmen (Art. 72 MWSTG). Dafür verwendet sie das Formular Korrekturabrechnung. Dieses kann jederzeit innert der Verjährungsfrist von 5 Jahren (MWST-Info 15 Ziff. 7) eingereicht werden und ersetzt die bereits eingereichte Abrechnung. Zu deklarieren sind deshalb «alle» relevanten Tatbestände inkl. den Mängel/Differenzen. Ergibt sich aus der Korrektur eine noch zu bezahlende Steuer, so läuft der Verzugszins ab der Fälligkeit des jeweiligen Quartals. Beispiel: Korrekturabrechnung für das 1. Quartal 2019, der Verzugszins wird ab dem 31. Mai 2019 geschuldet/berechnet.

Fazit

Obwohl den meisten Steuerpflichtigen wohl bekannt ist, dass sie verpflichtet sind, eine Umsatz- und Vorsteuerabstimmung vorzunehmen, findet man leider nicht immer eine solche vor. Nicht als Umsatzabstimmung verwendet werden sollte ein reiner Ausdruck aus dem Buchhaltungssystem, da dieser nur das wiedergeben kann, was verbucht wurde. Wurde ein Geschäftsfall falsch bzw. unkorrekt verbucht, ist dieser daraus nicht unbedingt erkennbar.

Für eine korrekte Abstimmung ist es somit wichtig, dass das Ganze aus zwei Perspektive angeschaut wird. Oftmals ist ein Vergleich zwischen dem EDV-System und einer Übersicht mittels Excel eine geeignete Lösung.

1 nicht nur Buchgewinn

2 Bei Abrechnung nach vereinbarten Entgelten wird die Veränderung der Kundenforderungen nicht berücksichtigt.

3 Ziffer 400 und 405

4 https://www.gate.estv.admin.ch/mwst-webpublikationen/public/pages/taxInfos/cipherDisplay.xhtml?publicationId=1002536&componentId=1002706

.jpg)

.jpg)