MWST-Gruppe – unterschätztes Potenzial?

12.04.2022

.jpg)

Gruppeninnenumsätze unterliegen nicht der Steuer, Vorsteuerabzüge werden gemäss dem Verwendungszweck nach Aussen berechnet. Schon allein diese Tatsachen sprechen dafür, dass unter einheitlicher Leitung stehende Unternehmen die Gruppenbesteuerung mindestens in Erwägung ziehen sollten.

Die MWST-Gruppe

Unternehmen mit Sitz in der Schweiz, welche unter einer einheitlichen Leitung stehen, können sich zu einer MWST-Gruppe zusammenschliessen. Dafür müssen alle beteiligten Unternehmen die Steuer nach der effektiven Methode abrechnen. Die innerhalb der Gruppe verrechneten Leistungen (sogenannte Gruppeninnenumsätze) unterliegen nicht der MWST. Die Gruppeninnenumsätze (Aufwand und Ertrag) sind in den Geschäftsbüchern separat darzustellen. Eine Erfassung auf separaten Konten oder mit einem separaten Steuercode ist empfehlenswert. Gruppeninnenumsätze müssen in der MWST-Abrechnung nicht deklariert werden (MWST-Info 03 Ziffer 8.3)1. Bei der Berechnung des Vorsteuerabzugsrechts wird auf die an externe Empfänger erbrachten Leistungen abgestützt.

Der Zusammenschluss zu einer MWST-Gruppe kann ab dem Zeitpunkt der einheitlichen Leitung oder auf den Beginn der dem Antrag nachfolgenden Steuerperiode erfolgen, d.h. aktuell auf den 1. Januar 2023.

Vorteil einer MWST-Gruppe

Schliessen sich Unternehmen zu einer MWST-Gruppe zusammen, bedeutet dies, dass die zukünftigen untereinander in Rechnung gestellten Leistungen nicht der Steuer unterliegen. Sobald sich unter diesen Leistungen von der Steuer ausgenommene Leistungen befinden, kann sich der Zusammenschluss zu einer MWST-Gruppe lohnen, da die angefallenen Vorsteuern nach dem Verwendungszweck aufgrund der Umsätze gegenüber Dritten geltend gemacht werden können. Dieses Problem allein liesse sich natürlich auch - ohne Wettbewerbsnachteil - mit der Option lösen.

Die Gruppe macht vor allem auch dort Sinn, wo von der Steuer ausgenommene Umsätze an nicht steuerpflichtige Dritte erbracht werden (eine Option wäre hier ein Wettbewerbsnachteil) und die Besteuerung der Leistungen zwischen den Gruppenmitgliedern ohne Gruppenbesteuerung zu einer zusätzlichen Steuerbelastung führen würde.

Nachteil einer MWST-Gruppe

Der Administrationsaufwand ist ein wenig grösser (es muss pro Unternehmung eine MWST-Abrechnung erstellt werden, welche dann konsolidiert eingereicht werden). Die Gruppenmitglieder haften zudem solidarisch für die Steuerschulden der MWST-Gruppe während der Dauer ihrer Mitgliedschaft.

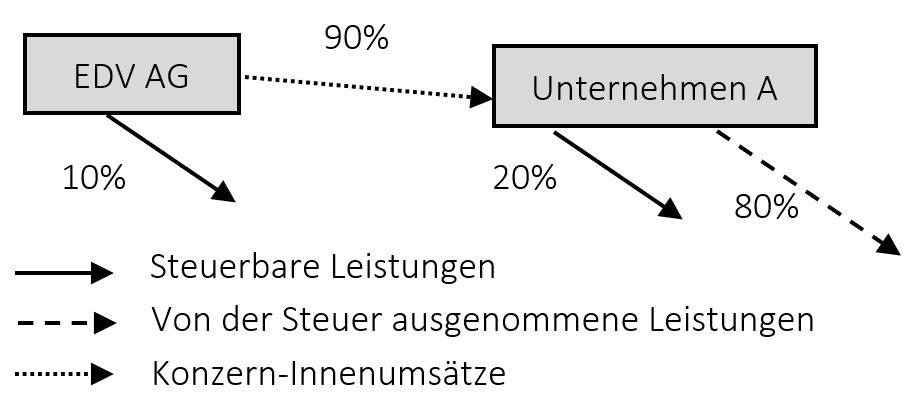

Berechnungsbeispiel

Zur Veranschaulichung der Steuerschuld einer MWST-Gruppe dient das nachfolgende einfache Zahlenbeispiel, bei welchem der Vorsteueranspruch anhand der Umsatzquote berechnet wird (die erbrachten Leistungen verstehen sich ohne MWST).

Das Unternehmen A hat seinen EDV-Bereich in die von ihr beherrschte, selbständige EDV AG ausgelagert. Diese erbringt folgende Leistungen:

| Leistungen an Dritte | TCHF | 1'000 | 10% |

| Leistung an das Unternehmen A | TCHF | 9'000 | 90% |

| Angefallene Vorsteuer | TCHF | 100 |

Das Unternehmen A besitzt eine Vorsteuerabzugsquote von 20%.

Ohne MWST-Gruppe

Sämtliche Leistungen (Innen- und Aussenumsätze) der EDV AG sind steuerbar. Die Umsatzsteuer auf den Gruppeninnenumsätzen beträgt TCHF 693 (7,7% von TCHF 9'000), die Umsatzsteuer auf den Aussenumsätzen beträgt TCHF 77 (7.7% von TCHF 1'000). Die angefallene Vorsteuer von TCHF 100 darf vollumfänglich geltend gemacht werden.

Die Unternehmung A muss die von der EDV AG in Rechnung gestellte Steuer von TCHF 693 bezahlen, kann jedoch – da sie lediglich 20% Vorsteuerabzugsrecht besitzt – nur TCHF 138.60 (20%) als Vorsteuer in Abzug bringen. Aus Sicht der beiden Gesellschaften sind folglich TCHF 554.40 (TCHF 693 - TCHF 138.60) «verloren».

Mit MWST-Gruppe

Die Versteuerung der Gruppeninnenumsätze entfällt. Die EDV AG muss auf ihren Leistungen an die Unternehmung A keine Umsatzsteuer von TCHF 693 verlangen, welche die Unternehmung A somit auch nicht bezahlen muss. Da die Leistungen der EDV AG an die Unternehmung A zu 20% für zum Vorsteuerabzug berechtigte Leistungen verwendet werden, erhält die EDV AG ein Vorsteuerabzugsrecht von 20% auf ihren 90% Innenumsätzen. Dies ergibt 18% (90% x 20%). Zusammen mit den 10% Vorsteuerabzugsberechtigung, welche die EDV AG durch Leistungen an Dritte erhält, sind dies nun noch 28%. 28% der angefallenen Vorsteuer von TCHF 100 ergeben ein Vorsteuerabzug bei der EDV AG von TCHF 28. Die EDV AG hat somit TCHF 72 weniger Vorsteuerabzugsrecht als ohne Gruppe.

Durch den Zusammenschluss zu einer Gruppe können die beiden Gesellschaften gesamthaft TCHF 482.40 sparen (TCHF 554.40 - TCHF 72), was aus Sicht der MWST-Gruppe zu einem deutlich besseren Ergebnis führt.

Bereits dieses einfache Beispiel mit kleinen Umsätzen zeigt ein Steuervorteil von rund TCHF 480 und es ist ersichtlich, dass hier grosses Potential vorhanden ist.

Fazit

Eine MWST-Gruppe kann in vielen Fällen vorteilhaft sein und die steuerlichen Ersparnisse werden oft unterschätzt. Trotzdem sind MWST-Gruppen in der Praxis selten. Dies ist vermutlich darauf zurückzuführen, dass die Gruppenbesteuerung und deren korrekte Umsetzung in der Praxis zu wenig bekannt sind. Unser einfaches Beispiel zeigt bereits, das die Bildung einer MWST-Gruppe oft zu empfehlen ist.

Die nächste Möglichkeit einer Unterstellung ist per 1.1.2023.

Damit die Gruppenbesteuerung bewilligt werden kann, ist vorab ein Antrag einzureichen. Gerne unterstützen wir Sie dabei. Beziehen Sie zu diesem Thema unser weiterführendes Merkblatt unter:

Gruppenbesteuerung - Eine Übersicht.pdf

1 Eine Deklaration der Gruppeninnenumsätze ist sehr wohl erlaubt, jedoch aufgrund der Unternehmensabgabe der Radio- und TV-Gebühren nicht sinnvoll.

.jpg)