Deklaration des Bodens – eine never ending story

10.03.2022

.jpg)

«Der Verkauf von Land unterliegt mangels Leistung nicht der MWST». Bei dieser Aussage sind sich alle einig. Hingegen bei der Frage, ob und wie ein solcher Verkauf in der MWST-Abrechnung deklariert werden muss, scheiden sich die Geister.

Grundlagen

Art. 3 Bst. c MWSTG definiert den Begriff Leistung.

Leistung: die Einräumung eines verbrauchsfähigen wirtschaftlichen Wertes an eine Drittperson in Erwartung eines Entgelts…

Da es sich beim Boden nicht um einen verbrauchsfähigen Gegenstand handelt1, wird aus Sicht MWSTG keine Leistung erbracht. Schade ist, dass der Boden nicht in Art. 18 Abs. 2 MWSTG bei den Nichtentgelten erwähnt ist.

Art. 24 Abs. 6 Bst. c MWSTG erwähnt dazu:

Nicht in die Bemessungsgrundlage einbezogen werden der Anteil des Entgelts, der bei der Veräusserung eines unbeweglichen Gegenstandes auf den Wert des Bodens entfällt.

Einnahmen, die nicht als Entgelt für eine Leistung gelten sind in der MWST-Abrechnung nicht in Ziffer 200 «Total der Entgelte» zu deklarieren, sondern in den Ziffern 900 bzw. 910.

Bisherige Situation

In der MWST-Info 15 unter Ziffer 1.3 wird die Deklaration des Umsatzes in der MWST-Abrechnung erklärt Die Version gültig bis zum 07.02.2022 enthielt folgende Bestimmung:

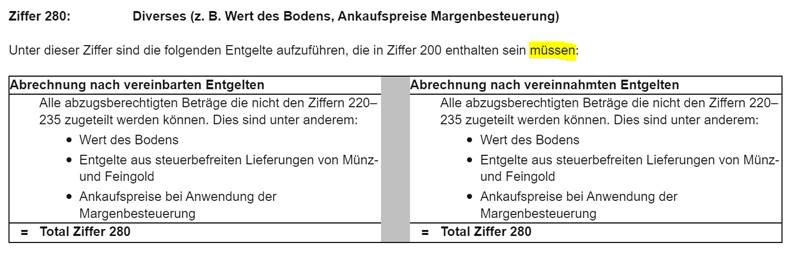

Ziffer 280: Diverses (z.B. Wert des Bodens, Ankaufspreise Margenbesteuerung)

Hier können alle abzugsberechtigten Beträge aufgeführt werden, die nicht den Ziffern 220–235 zugeteilt werden können. Dies unter der Voraussetzung, dass die entsprechenden Entgelte unter Ziffer 200 deklariert wurden. Es betrifft dies insbesondere den Wert des Bodens, die Entgelte aus steuerbefreiten Lieferungen von Münz- und Feingold oder die Ankaufspreise bei Anwendung der Margenbesteuerung.

Für die bessere Abstimmung der Einnahmen wurde der Verkauf des Bodens teilweise in der MWST-Abrechnung in Ziffer 200 deklariert und dann in Ziffer 280 «Diverses» wieder in Abzug gebracht, da es sich um nicht steuerpflichtige Umsätze handelt.

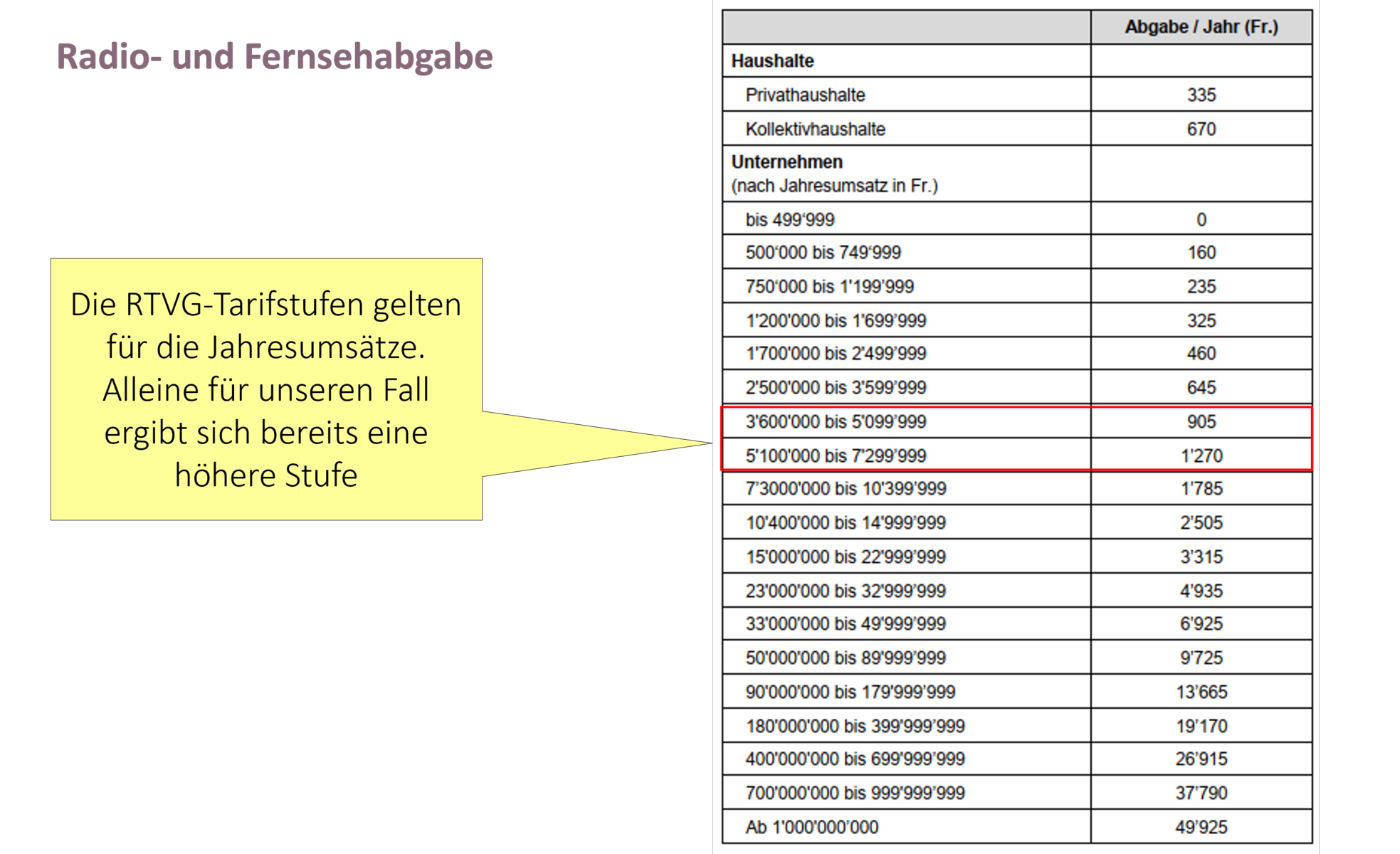

Vor der Einführung der Unternehmensabgabe der Radio- und TV-Gebühren (RTVG2) war die Deklaration von nicht steuerbaren Umsätzen in der MWST-Abrechnung irrelevant, weil dadurch nicht mehr Steuern abgeliefert werden müssen.

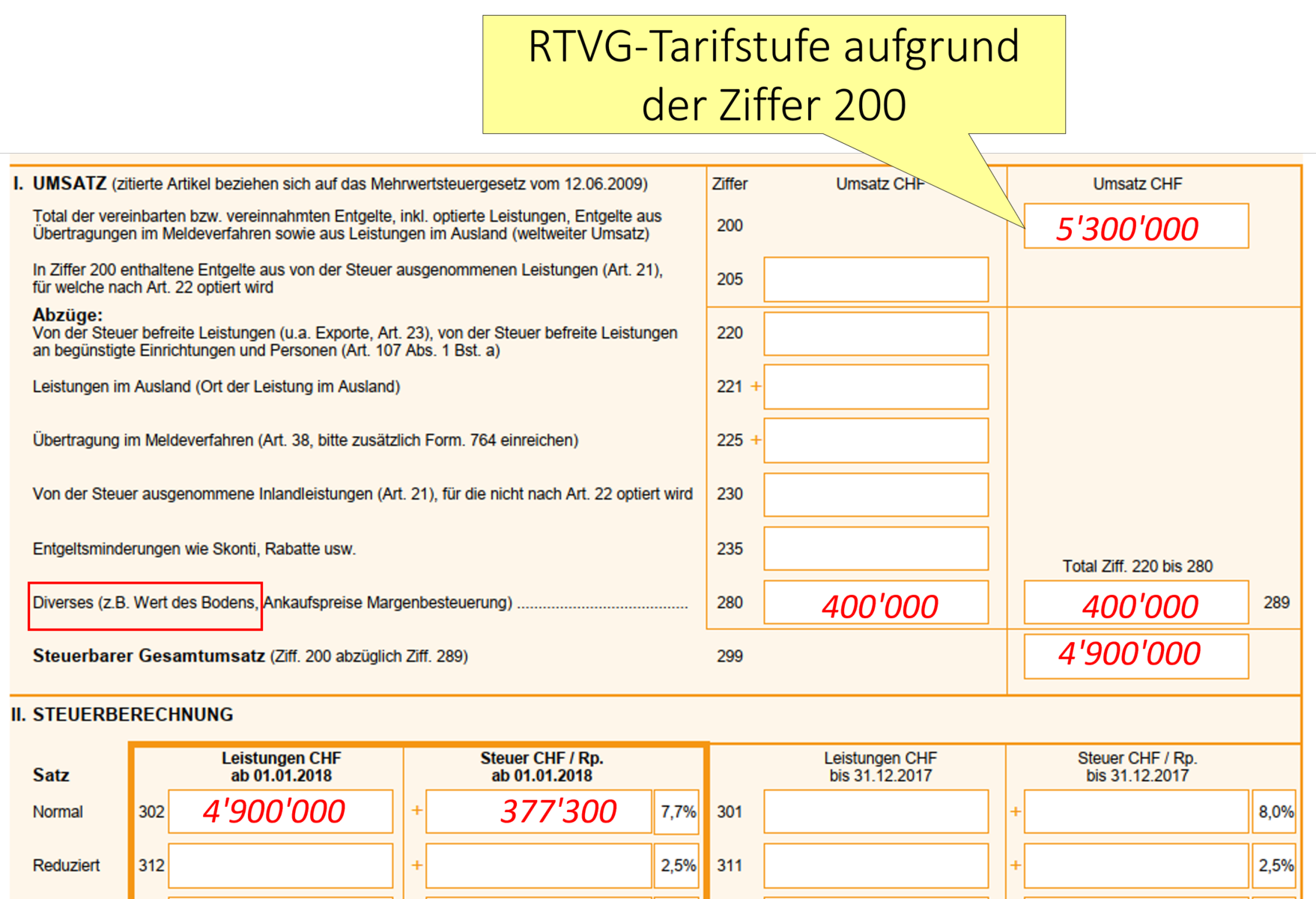

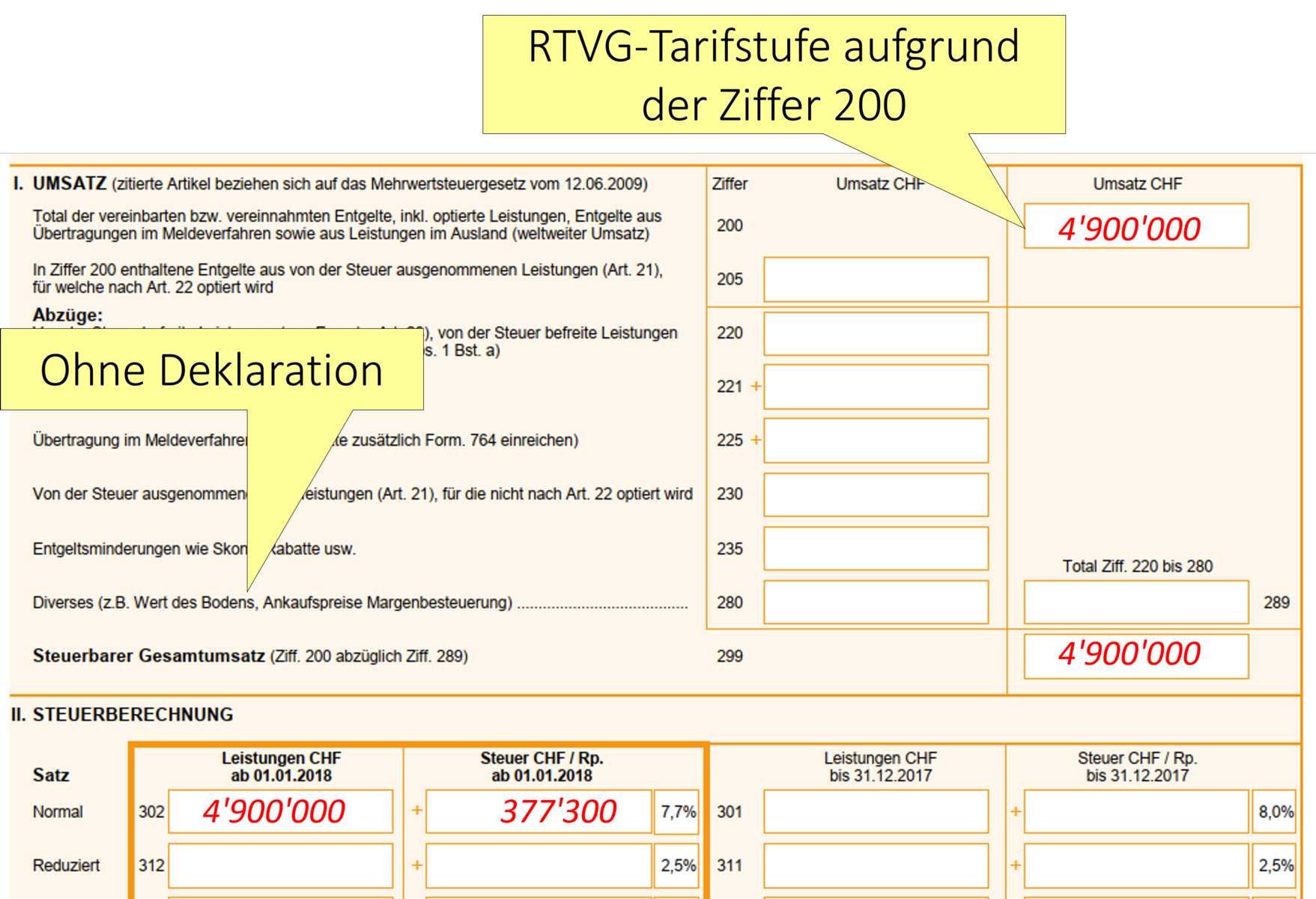

Seit Einführung der RTVG wird das Feld 200 der MWST-Abrechnung bzw. der dort deklarierte Umsatz für die Bestimmung der Tarifstufe verwendet und eine freiwillige Deklaration von Umsätzen in Ziffer 200 kann eine höhere RTVG-Gebühr auslösen3.

Beispiel

Die IMMOTRADE AG verkauft der INVEST GmbH eine Gewerbeliegenschaft mit Option wie folgt:

| Gewerbehaus | CHF 5'277'300 | inkl. 7.7% MWST |

| Boden | CHF 400'000 | ohne MWST |

| Total | CHF 5'677'300 |

Der Boden ist nie Teil der Bemessungsgrundlage (Art. 24 Abs. 6 Bst. c MWSTG), auch im Falle der Option nicht.

Daher ist idealerweise der Preis des Bodens im Vertrag bzw. in der Rechnung immer auszuscheiden, wenn Liegenschaften übertragen werden4.

Deklaration des vorliegenden Verkaufs der Gewerbeliegenschaft in der MWST-Abrechnung netto inkl. Boden:

Deklaration des vorliegenden Verkaufs der Gewerbeliegenschaft in der MWST-Abrechnung netto exkl. Boden:

Ohne die Deklaration des Bodens ergibt sich in unserem Beispiel eine tiefere RTVG-Tarifstufe. Es können CHF 365 RTVG-Gebühren nur aufgrund der «Nicht-Deklaration» gespart werden.

Aktuelle Situation

Aufgrund der seit längerem bestehenden elektronischen Abrechnungsmöglichkeiten hat die ESTV per 8. Februar 2022 die MWST-Info 15 «Abrechnung und Steuerentrichtung» aktualisiert. Auch die in Ziffer 1.3 beschriebene Vorgehensweise, wie die Umsätze korrekt in der MWST-Abrechnung deklariert werden müssen, wurde geändert.

Neu steht bei der Beschreibung der Ziffer 280 «müssen» anstelle von «können».

Daher war einer unserer ersten Reaktionen: «Was, der Verkauf eines Bodens gehört doch gar nicht zum Entgelt, wieso muss dieser nun in Ziffer 200 und 280 deklariert werden?»

Sofort haben wir uns bei unseren Kollegen in der Beratung und bei der Eidg. Steuerverwaltung erkundigt und siehe da, selbst innerhalb der ESTV ist eine Unsicherheit vorhanden und wir haben keine einheitliche Aussage erhalten.

Es gibt Stimmen, die sagen ganz klar, der Verkauf des Bodens gehört in die Ziffern 200 und 280.

Andere Personen sind gegenteiliger Ansicht, der Verkauf von Boden gehöre nicht zum Entgelt und sei daher nicht obligatorisch zu deklarieren. Und wenn, dann freiwillig und wenn freiwillig, dann in den Ziffern 200 und 280.

Kurz: Eine Einigkeit sucht man vergebens. Oder, wir wissen nicht mit Sicherheit, was nun korrekt ist. Einzelne Exponenten der ESTV vertreten sogar die Meinung, dass der Verkauf des Bodens schon immer unter Ziffer 200 zu deklarieren gewesen sei, was zusätzlich verunsichert.

Wir hoffen, dass hier bald eine Klärung folgt.

Selbstverständlich informieren wir Sie, sollte sich etwas diesbezüglich ändern.

1 BBl 2008 6885 Seite 6940: https://www.fedlex.admin.ch/eli/fga/2008/1202/de

2 https://www.fedlex.admin.ch/eli/cc/2007/150/de

3 Abgabepflichtig sind Unternehmen (mit Sitz, Wohnsitz oder Betriebsstätte in der Schweiz), die im Register der mehrwertsteuerpflichtigen Personen eingetragen sind und einen jährlichen Gesamtumsatz von mindestens CHF 500 000 (ohne MWST) erzielen. Massgebend ist der in Ziffer 200 der MWST-Abrechnung deklarierte Gesamtumsatz (abzüglich den Entgeltsminderungen)

4 Auch bei einer von der MWST ausgenommenen Übertragung gemäss Art. 21 Abs. 2 Ziffer 20 MWSTG, für welche nicht optiert wurde.

.jpg)