Seminar- und Kursangebote

Besuchen Sie eines unserer Seminare. Unsere erfahrenen Dozierenden vermitteln Ihnen die verschiedenen Gebiete der MWST wie gewohnt anhand von Beispielen und Übungen.

mehr

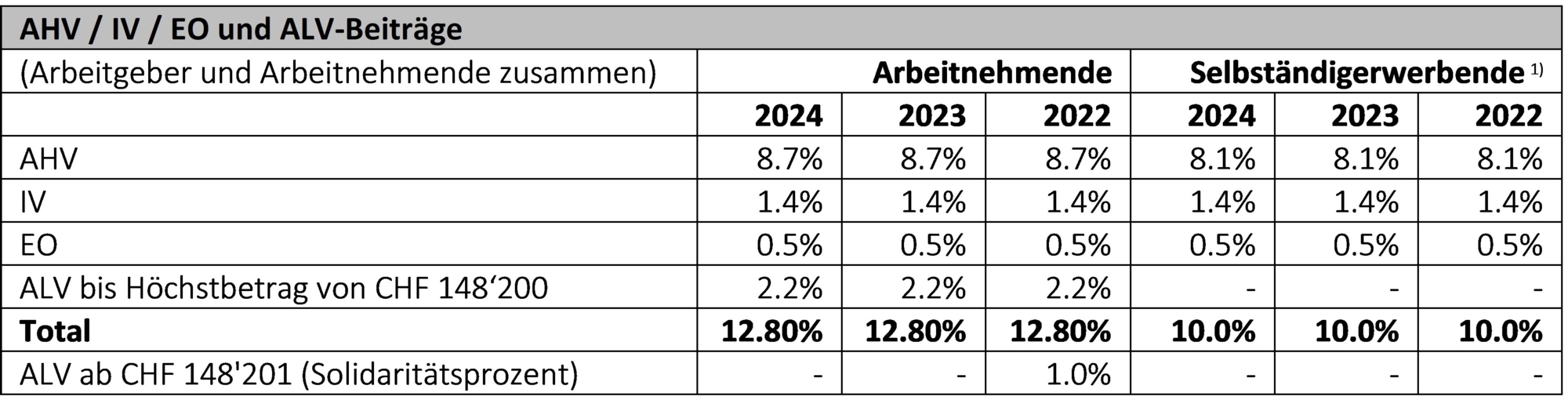

Die Grenzbeträge und Beitragssätze in der 1. Säule bleiben im Jahr 2024 unverändert. Im Vorjahr ist in der Arbeitslosenversicherung (ALV) das seit 2011 erhobene Solidaritätsprozent auf Lohnbestandteilen ab CHF 148''201 weggefallen.

1) max. Beitragssatz gilt ab jährlichem Erwerbseinkommen von CHF 58''800 (2021/2022: CHF 57''400)

Die Leistungen (Alters-, Hinterlassenen- und IV-Renten) aus der 1. Säule bleiben per 1. Januar 2024 unverändert.

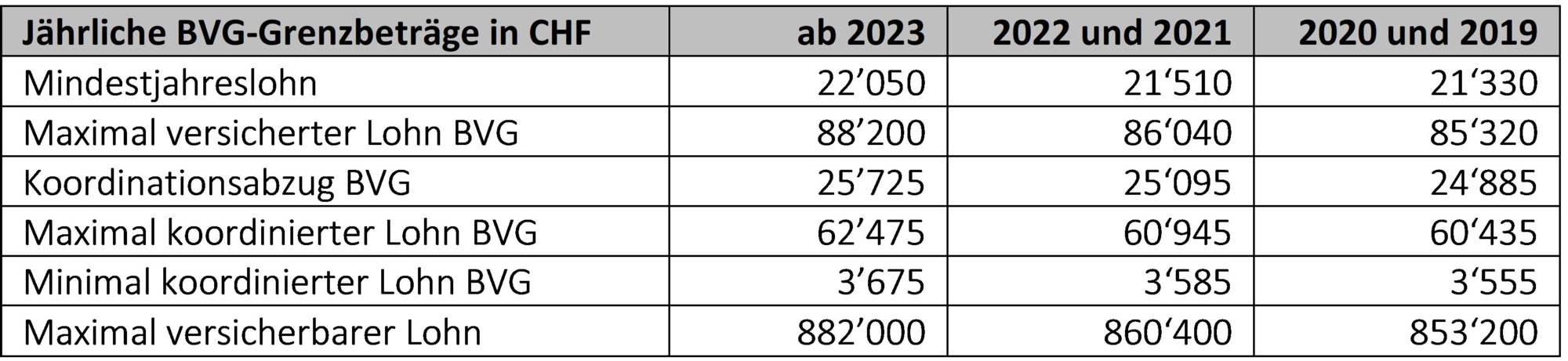

Aufgrund der Koordination mit der 1. Säule erfolgen auch in der 2. Säule keine Anpassungen per 1. Januar 2024.

Der Mindestzinssatz in der beruflichen Vorsorge beträgt ab dem Jahr 2024 neu 1.25% (vorher seit 2017: 1.0%).

Auf den 1. Januar 2024 werden die seit 2020 laufenden Hinterlassenen- und Invalidenrenten der obligatorischen 2. Säule erstmals der Teuerung angepasst. Der Anpassungssatz beträgt 6.0%. Alle anderen "Jahrgänge" von Renten werden nicht angepasst, aber im Rahmen der nächsten AHV-Rentenerhöhung überprüft und entsprechend frühestens auf den 1. Januar 2025 angepasst.

Die maximale Einlage in die Säule 3a beträgt ab 2023 CHF 7''056 (bzw. CHF 35''280 ohne 2. Säule). In den Jahren 2021 und 2022 betrugen die Maximalbeträge CHF 6''883 (bzw. CHF 34''416 ohne 2. Säule).

Tipp: Einzahlungen in die Säule 3a gehen in der Hektik des Jahresendes oft vergessen. Zahlen Sie Ihren Beitrag deshalb bereits am Anfang des entsprechenden Jahres ein und profitieren Sie so noch zusätzlich vom Zins- und Zinseszinseffekt.

Besuchen Sie eines unserer Seminare. Unsere erfahrenen Dozierenden vermitteln Ihnen die verschiedenen Gebiete der MWST wie gewohnt anhand von Beispielen und Übungen.

mehr TREUHAND-INFO

TREUHAND-INFO

Am 28. September 2025 hat die Schweizer Stimmbevölkerung den Systemwechsel der Wohneigentumsbesteuerung angenommen. Der Bundesrat hat entschieden, die Reform per 1. Januar 2029 in Kraft zu setzen. In unserem Beitrag fokussieren wir auf einen zentralen Aspekt der Reform: die neue Schuldzinsenregelung

mehr TREUHAND-INFO

TREUHAND-INFO

Die Verlustverrechnung ist in der Schweiz schon seit längerem bekannt. Der Gesetzgeber erlaubt negative Ergebnisse der Vergangenheit mit zukünftigen Gewinnen zu verrechnen. Nach einer Verlustperiode verringert dies die Steuerlast in positiven Jahren und beschleunigt die wirtschaftliche Erholung.

mehr